だれでも不動産

だれでも不動産

ろうきんは法律によって非営利で運営しています。

そのため、ろうきんの住宅ローンは金利が低めでありながら、審査難易度も甘めという狙い目な金融機関になっています。

注目ポイントは一番良い金利=最優遇金利をだれでもゲットできること。

高額となる保証料等がコープ会員になることで大きく割引サービスされ、節約できることも覚えておきましょう。

今回の記事はろうきんの住宅ローンについて完全特化した記事です。

この記事1つでろうきんの住宅ローンは完璧だと言えるくらいの質になっていますよ(多分)

小森谷

小森谷

中央ろうきん以外のろうきんで住宅ローンを借りようと考えている方にも、労働金庫の経営方針が基本的に同じで共通点が多いため、お役に立てるでしょう。

全国には13 のろうきんが存在します。

ろうきんは、普通の銀行とは根本的に違う。

ろうきんは実は一般的な金融機関とは違っていまして、下記にその根拠をご紹介します。

〈ろうきん〉の目的・事業運営3原則

〈ろうきん〉の目的や原則は労働金庫法によって規定されており、市中銀行との違いが明確に区分されています。〈ろうきん〉は労働金庫法第5条に定められている「非営利の原則」「会員に対する直接奉仕の原則」「政治的中立の原則」に基づき、中期経営計画および年度事業計画等を策定し事業運営を行っています。

出典:ろうきんの理念

この労働金庫法に則って運営をしているのが、ろうきんです。

労働金庫法には下記のような有名な?一文があります。

(原則)

第五条 金庫は、営利を目的としてその事業を行つてはならない。出典:労働金庫法

法律にはっきりと、儲け主義ではいけませんと書いてあるわけです。

実際にろうきんの住宅ローンには随所にそのような営利度外視のポイントがくみ取れます。

ろうきんの基本姿勢

目的

ろうきんと会員の関係図ろうきんは労働組合や生活協同組合のはたらく仲間が、お互いを助け合うために、資金を出し合ってつくった協同組織の金融機関です。

はたらく人とその家族が安心して快適な日々を送れる社会づくりをめざしています。

世の中に数多くある金融機関の中で、純粋にはたらく人の福祉金融機関と呼べるのは、ろうきんしかありません。

運営

ろうきんは労働金庫法に基づいて、営利を目的とせず公平かつ民主的に運営されています。

このろうきん独自の運営に共感する人たちの輪が日本中に広がり、メンバーは全国で約1,000万人。

労働組合や生活協同組合の仲間をはじめ、多くのはたらく仲間に広く利用されています。

全国労働金庫協会は全国13のろうきんの 中央機関です。

上記は全国労働金庫協会のサイトから引用しました。

ろうきんは、戦後の1950年に設立されたのがスタートです。

当時は勤労者が金融機関から融資を受けることも難しい時代でした。

そこで勤労者の自主的な福祉事業として、勤労者の手で創設されたのが”ろうきん”です。

勤労者に幅広くローンを提供するのはろうきんの社会的使命とも言えるでしょう。

これらの理念・姿勢がろうきん=住宅ローンに甘い・緩いという総合評価につながります。

これから解説していくので楽しみにしてください。

ろうきん(中央労働金庫)の住宅ローン概要

関東エリアを営業エリアとする中央ろうきんの金利情報は以下から見れます。

参考リンク:ろうきん 不動産担保ローン金利一覧 ろうきん 住宅ローン商品概要説明書

今回の記事は上記リンク先データと実際の利用経験を踏まえて解説しています。

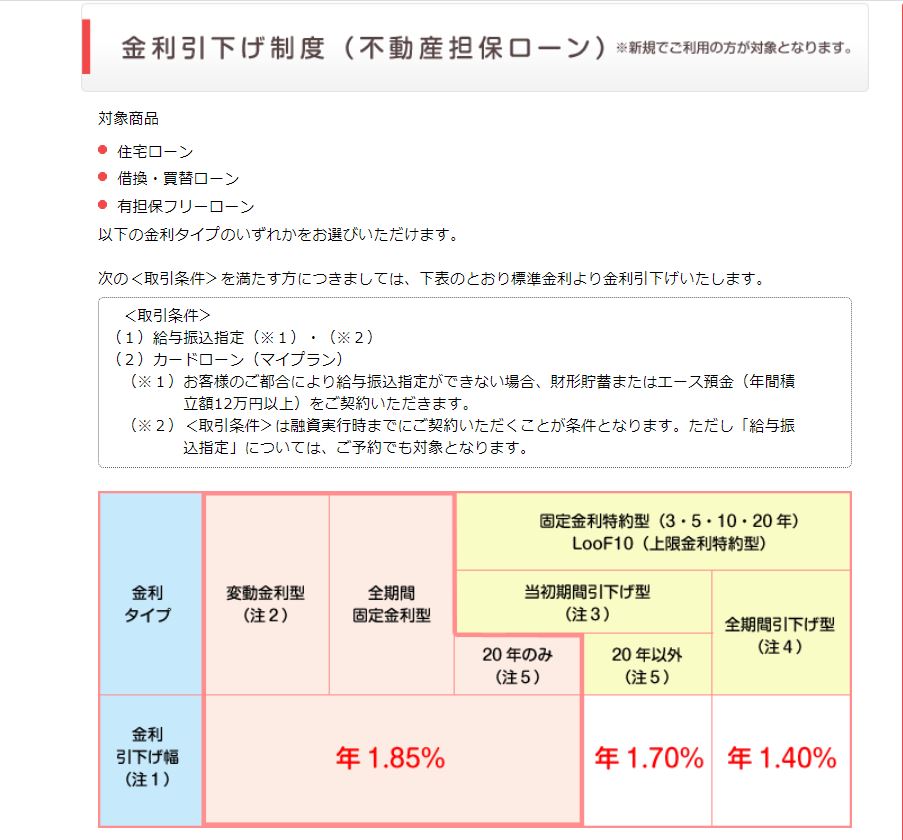

金利と保証料などの諸費用と裏ワザ

2020年3月版 住宅ローン金利

①店頭金利(=基準金利):変動金利2.475% 固定金利10年:2.50%

店頭金利=定価の金利ですから、ここからどこまで金利の割引(=金利優遇)をしてもらえるかが重要です。

割引が多い銀行ほど人気が高く、その代わりに審査が厳しいですよ。

変動金利の店頭金利2.475%は一般的なレベルと言えます。

ろうきんは最優遇の1番低金利で住宅ローンを”誰でも”組める

②最優遇の変動金利:0.575%(ミックス金利タイプのみ)0.625%(保証料一括前払いタイプ)

最優遇金利=最も割引をしてもらえた場合の金利です。

金利は低いのでしょうか?お得でしょうか?

金利の低さは一般的な金融機関より低めと言えます。

住宅ローンの特徴として、金利が低いほどに審査は厳しくなります。

金利が低いほど住宅ローン破綻するお客さんは少なくなる代わりに、どうしても審査は厳しくなって落とされる人は多くなります。

私からすると、ろうきんはこういった住宅ローンの鉄則から外れたように見える稀有な存在に見えるわけです。

ざっくり言いますと金利の低さはネット銀行系>メガバンク・都市銀行=信託銀行>第一地方銀行>第二地方銀行>信用金庫となります。

ろうきんの金利レベルはここのメガバンク~第一地方銀行の中間程度に位置します。

かなり魅力的ですね。

審査難易度もネット銀行系>メガバンク・都市銀行=信託銀行>第一地方銀行>第二地方銀行>信用金庫となります。

※特別位置に”ろうきん”と”JAバンク(農協)”があります。

私はろうきんの審査難易度を第二地方銀行~信用金庫の中間、または信用金庫並みと評価しています。

上記をまとめると金利は低めなのに審査難易度は甘いということになります。

ろうきんは他にも明確な強味がありますのでこれから解説しますね。

ろうきんの凄さ、良さがここに詰まっています。

ろうきんは金利引き下げ制度によって、住宅ローンを通過しさえすれば誰でも最優遇金利を受けることが可能です。

給与振込指定+カードローン申し込みで誰でもベストな金利で借りられます。

しかも、給与振込が会社ルールで不可の場合は財形貯蓄かエース預金でOKです。

年間12万円以上の積み立てでOKになりますから、毎月1万円貯金するだけです。

みみ

みみ

一般的に銀行は申込した人の信用スコアで金利を決めますから、この金利引き下げ制度が如何にありがたいか分かると思います。

住宅ローンにギリギリ通りそうな人は、審査に通れば御の字でして、最優遇金利をゲットするなど最初から諦めてくださいと言われるのがフツーです。

例えば最優遇金利が0.7%の銀行に申し込みして、「1.0%の変動金利でなら貸しますよ。保証料も普通より高いですよ。」って回答が来たりするわけです。

ろうきんは、ここが違うわけです。

ベスト金利=最優遇金利を誰でもゲットできます。つまり0.575%または0.625%ですね。

小森谷

③固定金利10年:0.80%(当初期間引下げ型 )1.10%(全期間引下げ型 )

住宅ローン控除を生かせる固定金利10年タイプは短期間での完済を前提にする人にうってつけです。

最初の10年が全盛期で後から高金利が確定している”当初タイプ”か、最初の10年は金利高めだがその後も安定する”全期間タイプ”が良いかは意見が分かれるところです。

下記の記事を見て慎重に判断してください。

参考記事:固定金利選択型のメリット・デメリットを超わかりやすく解説します。

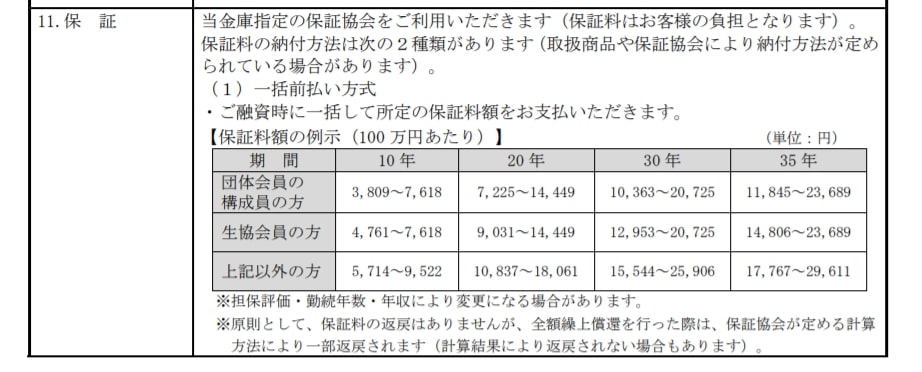

④保証料のタイプ:保証料一括前払いタイプ・金利上乗せタイプの2タイプ

どちらか自分に合ったものを選ぶことが可能です。

保証料は、銀行に支払う費用の中で最も高額。

参考記事=住宅ローンの最大出費である保証料。誰に、いつ支払う?5段階のランク別に相場が変わる?

ちゃんと考えておきたいですね。

保証料前払い・保証料上乗せの違いは?

保証料前払いタイプ=保証料を前払いするので、利用するには現金が必要です。

が、実は貯金が50万円もありませんという方でも保証料を諸費用として借りることは出来ますので利用できます。

前払いタイプのみ、繰上返済すると保証料が返金される特徴があります。これを戻し保証料と言います。

参考記事=住宅ローンの戻し保証料(=保証料の返戻)とは?お金が返ってくる仕組みとベストな受け取り方を超わかりやすく解説。

ろうきんでは35年ローンで融資金額100万円あたりの保証料は11,845円~29,611円と申込み人の立場と信用スコアによって3倍近い差があります。

35年ローンの場合、融資金額の2%強を保証料(または融資手数料)として支払うのが一般的でして、100万円あたりで考えると20,000円台前半といったところ。

ろうきんの保証料は全体的に低く抑えられていると評価できます。

優遇扱いで最低10万円以上得して審査も通りやすくする方法

有利なのは1位:団体会員扱い>2位:生協会員>>3位:一般の人

申込み人の立場によって1.5倍~2倍近い価格差があります。保証料が20~30万円変わってくるわけですね。

団体会員=労働組合、公務員の団体(すべてではありません)、その他認められた団体組織

を言います。

みみ

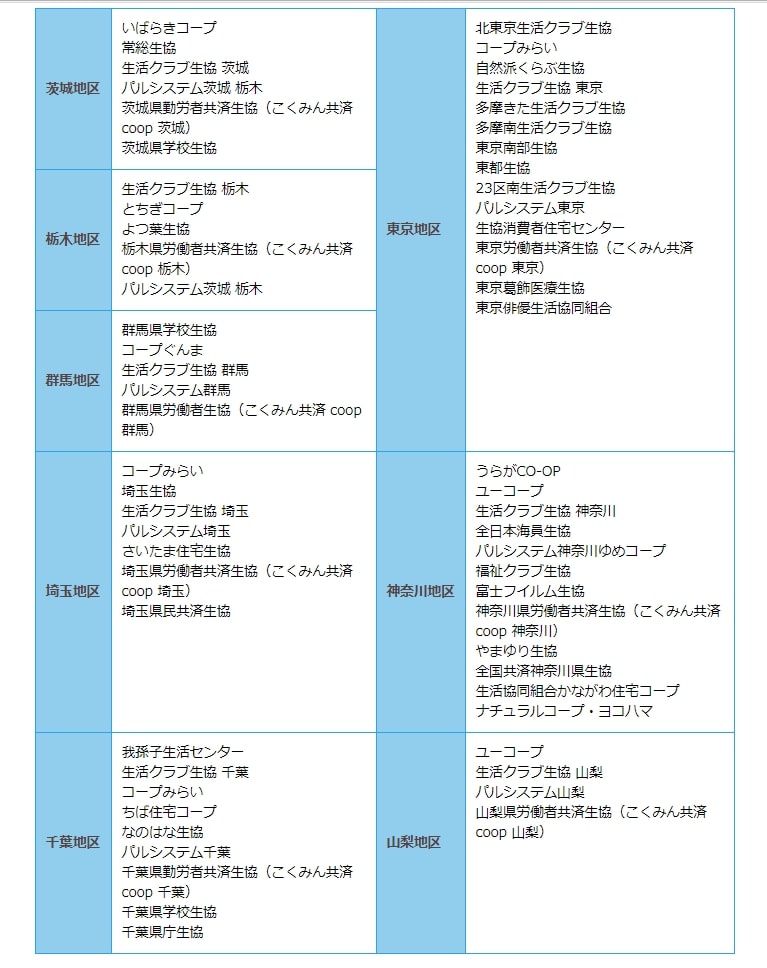

絶対に覚えておいて欲しい裏ワザがありまして、実は2位の生協会員は誰でもなれます。500円で、

参考リンク:<ろうきん>と生協の関係 コープローン導入生協

実はこくみん共済(全労済)、コープみらい、パルシステム、埼玉県民共済などの会員は2位の生協会員として扱ってもらえます。

埼玉県民共済でスーツを仕立てて婚約指輪を買って結婚式を通常単価の半額くらいで行い、家も建てる。

毎日の食卓にはコープみらいやパルシステムが時短支援。

保険はこくみん共済。

そして住宅ローンはろうきんで・・・なんて賢すぎる生き方でしょう。

不況の中でも確実にお金が貯まり続けるでしょうね。

というわけでして、ろうきんにローンを借りるのなら事前に上記の生協に加入してください。

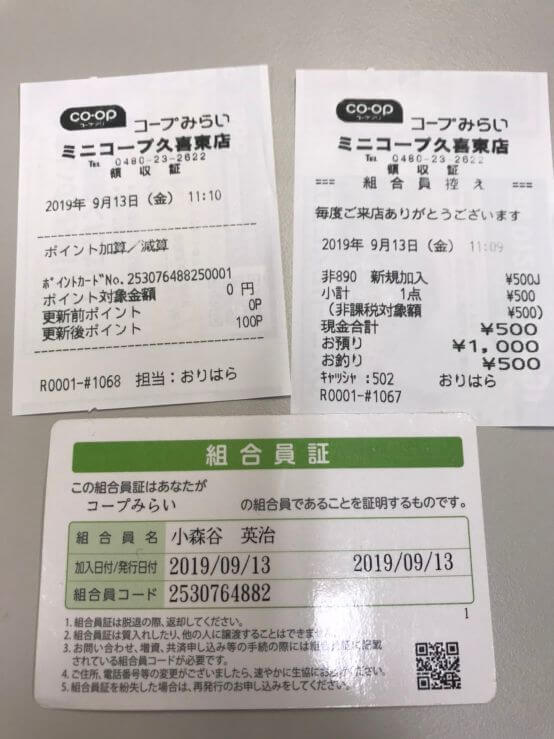

例えばコープみらいは5分で会員になれます。

実際に足を運んでいますので確実な情報です。

私の経験談:久喜市内のコープみらいのお店に行ってレジで店員さんに会員になりたいと告げました。

加入金として500円を払い5分で加入できました。

レジの店員さんは慣れたものです、”ろうきん住宅ローンでコープ提携を活用したい”と言えば伝わります。

組合員証もその場で頂き、後日組合カードが届きました。

※組合員証さえあれば住宅ローンの優遇が受けれます

500円で10~20万円クラスの保証料を削減できるわけですから、入らないという選択肢はありませんよね。

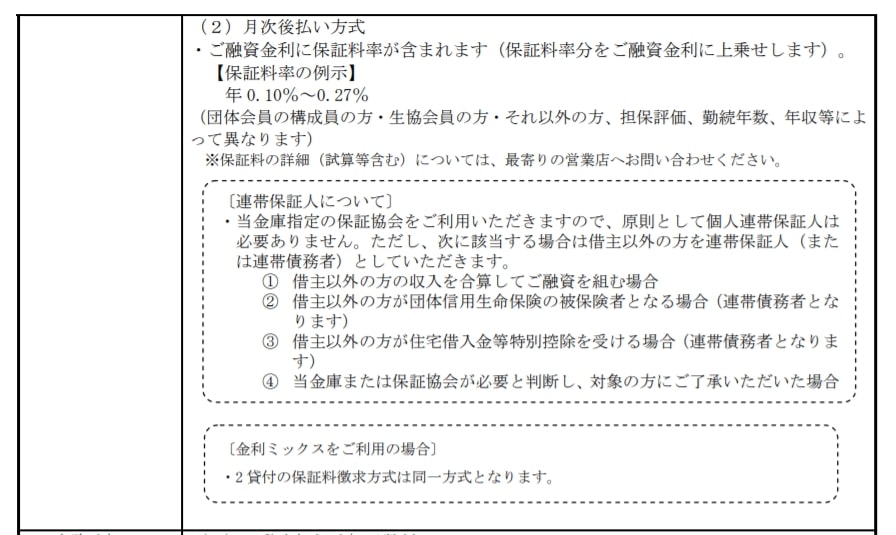

保証料上乗せタイプ=保証料を毎月の金利に上乗せする形で支払います。

保証料支払いの現金がない方は基本的にこのタイプが向いています。

ろうきんの場合、住宅ローン金利に0.10~0.27%の上乗せをすることで、毎月支払います。

なんと金利には3倍近くの差があるわけで、こちらも団体会員・生協会員が優遇されているのは言うまでもありません。

小森谷

【注意事項】

正式な借入申込時にご本人またはご家族が生協に加入していることが必要です。

(生協加入の確認書類として、その生協が発行した組合員の方のお名前と組合員番号が記載されている書類が必要です。組合員証のほか、生協で購入した際のOCR注文書、共済掛金請求書等が該当しますので、ご来店の際にご提示ください。)

同一生計家族の方が申込人となる場合には、ご利用にあたって、〈中央ろうきん〉友の会に入会することが必要となります。

基本的に同居する生計を同じくしている家族が会員なら、それでもOKです。

参考記事=住宅ローン保証料の支払い方法は2パターン。外枠方式よりも内枠方式が安くなる裏技を公開します。

⑤事務取扱手数料等= 団体会員の構成員の方、生協会員の方 : 11,000 円(消費税込み)

それ以外の方 : 33,000 円(消費税込み)

はい、こちらもコストが3倍違います。

必ずかかるコストが3倍も違うのならば、生協会員になった方が得策です。

何度も言いますが、生協会員になるのは簡単でかなり得です。

事前に加入を強くオススメします。

生協会員になるタイミング

原則は事前審査を申込みする前になっておくのが理想です。

しかし、事前審査時に「本申込み前までに、生協会員に必ず加入します。」とろうきんに伝えておけば生協会員扱いを受けることができました。

どんなに遅くとも、本申込みまでには生協会員になっておかないとダメですよ!

審査関連(仮審査・本審査)

保証会社:ろうきんの理念・姿勢の理解者

⑥保証会社:(社)日本労働者信用基金協会

日本労信協と呼ばれる、ろうきんとタッグを組んでいる保証機関です。

確認する限り、全国のろうきんは全て日本労信協と連携しております。

保証会社は銀行と共に住宅ローン審査を行う存在でして、保証会社がどんな考えを持っているかは大変重要です。

日本労信協は全国のろうきんと協力しているため、審査基準も似通っていると推測されます。

参考記事:住宅ローンの保証会社。審査もしてる?その役割と意味は大きい。

出典:日本労信協 社員一覧

(私が知る限り)ろうきん独自の保証機関のため、他の銀行で住宅ローン否決になった方でも可能性がある根拠にもなります。

例えば、多くの金融機関で採用している大手の全国保証という保証会社でNGになった場合でも、審査OKとなることがあります。

※全国保証も融資に落ちた人を救ってくれるポテンシャルのある保証会社です。

Q9:ろうきんで融資の申し込みをしました。融資の可否は、保証機関である日本労信協が判断しているのですか?A:お客様のローンの申し込みの審査は、ろうきんが行っています。ろうきんでは、個人信用情報機関から取得した個人信用情報や、当協会の信用保証基準等を参考にして、ろうきんの審査基準に基づき、融資の可否を総合的に判断しています。当協会では、融資の可否理由等はお答えできませんのでご了承ください。出典:日本労信協 よくある質問

ろうきんだけでなく、日本労信協が融資の可否を判断しているのがわかる一文です。

⑦審査方式:調査中です。

ろうきん住宅ローンの審査が甘いといわれる根拠

ろうきんの審査金利は低い

⑧審査金利:実行金利または店頭金利

審査金利って?

審査金利は銀行が「この人ホントにローン返済できるのか?」を確認するために用いる架空のシミュレーションに用いる金利です。

審査専用の金利でして、実行金利(=実際に借りる金利)よりも圧倒的に高いことが特徴です。

審査金利が高いほど借りられるお金が減り、審査金利が低いほど借りられるお金が増えます。

こうも言えます。

審査金利が高いほどローンに落ちる可能性がアップ、審査金利が低いほどローンOKになる可能性がアップします。

みみ

団体会員・生協会員→審査金利=実行金利となります。

実行金利とは”実際に貸し出す金利”のこと。

変動金利タイプで申し込みしたのなら、2020年3月現在0.625%で審査されます。

上記以外の一般の人→審査金利=店頭金利です。

変動金利タイプで申し込みしたのなら、2020年3月現在2.475%で審査されます。

審査金利2.475%でも十分に低めの水準と言えます。ネット銀行なんて軒並み4%がフツーです。

ここでも生協会員と一般の人は3倍以上の審査金利の差があります。

すばる

すばる

参考記事=審査金利をわかりやすく解説。フラット・ろうきん・銀行で大きな差!

ろうきんの返済比率は一般的な水準を超えて40%まで

⑨返済比率(=返済負担率):年収500万円未満で35%まで

年収500万円以上で40%までOKです。

返済比率って?

返済比率が高いほど借入金額を大きくすることができます。

加えて、

返済比率が高いほど住宅ローンに通る可能性がアップします。

一般的に、返済比率が35~40%で推移している金融機関は滅多にありません。

ザックリ言いますと返済比率が厳しい銀行で25%、フツーの銀行で30%、甘めの銀行で35%までという感じです。

これは来年に完済予定だが高額の自動車ローン(毎月5万円とか)を持っている方等、そういった事情のある方には大いに救いとなる要素です。

想像以上に沢山いらっしゃるんですよ、既存のローン(自動車ローン・奨学金・教育ローン・結婚ローン・クレカ払い・キャッシング)で理想の家の購入予算にあと一歩届きませんていう事情の方が。。

ろうきんはそんな時に最強クラスの味方となります。

決して、将来のことを考えずに借りまくることはしないようにしましょう。住宅ローン貧乏で詰みます。

すばる

参考記事=住宅ローンを借りる前に、返済比率(=返済負担率)と審査金利を知っておくべき理由を解説。

⑩信用情報:”寛容的で甘い”と推測されます

過去2年以内に1回でも支払い遅れがあれば都市銀行やネット銀行は否決になる可能性大です。

実際にそういった厳しめの金融機関で落ちたお客さんが、ろうきんで住宅ローンを無事に組めるのは珍しいことではありません。

小森谷

同業の仲間の経験談を含めますと、過去2年以内の支払い遅れが5回以内に収まって入ればろうきんに相談する価値はあるのかなと。

参考記事:個人信用情報が5分でわかる。住宅ローンと異動(ブラック)の関係は?

⑪審査期間:調査中です。

事前審査の回答:

本審査の回答:

住宅ローン契約(=金消契約)ルール:

⑫審査申込みからローン実行(=お引渡し)までの所要時間

建売住宅の購入ケースで、約4週間でローン実行が目安かなと。

早さとしては十分でしょう。

ネット銀行ですと、2か月超かかることもあるので注意です。

申し込み可能な年収・年齢・勤続年数・収入合算など

⑬審査可能な最低年収:150万円以上

安定して年収150万円あれば、中古物件や中古マンションを買うのに利用することも可能です。

⑭勤続年数:サラリーマン=1年以上から審査可能。サラリーマン以外の自営業=勤続または営業年数が3年以上。

勤続1年以上から申し込み可能です。

⑮年齢ルール:満20歳以上、完済時の年齢が満76歳未満の方

具体的には40歳までは35年ローンが可能です。

ちょっと意外と感じたのが年齢条件ですね。少しだけ厳しめだなと。

埼玉県内では完済時の年齢は79歳までの銀行が多い印象のため、やや締め切りが早いです。

参考記事=住宅ローンと年齢は審査で関係大。44歳までに家を買うのが推奨の理由は?

⑯返済期間:最長35年ローン

全国のろうきんでは40年となっているところもあります。

基本的にローンは最長35年が相場で、40年というのは業界の常識をちょっと超えています。

リアルな運用としましては返済比率を改善するための手段として最長期間で申し込みをするという恩恵があります。

返済期間を長く申請するほど返済比率が良くなってローンが通りやすくなり、返済期間を短く申請するほど返済比率が悪化してローンが落ちやすくなります。

小森谷

すばる

⑰収入合算:連帯保証タイプ・連帯債務タイプの2タイプで可能。

年収は100%合算できます。

小森谷

永続的に同居するご家族で、安定継続した収入と返済協力が得られる方。

基本的に収入合算は正社員等の雇用形態を想定しています。

小森谷

⑱派遣社員:勤続年数3年以上

正社員ですと1年以上ですが、派遣社員では3年以上の勤務が必要です。

⑲契約社員:勤続年数3年以上

正社員ですと1年以上ですが、契約社員では3年以上の勤務が必要です。

⑳産休育休:正社員のみOK。

休暇中の場合・・・休暇直前の給与明細等の提出が必要です。

休暇明けの場合・・・復帰後申し込み時点の月収がわかる書類(給与明細等)を提出します。

産休育休であっても、収入合算を利用できます。

女性単独のローンは組めますか?

もちろん審査可能です。シングルマザー、単身者の方でも申し込みできますよ。

申込み対象者・資金用途・団信・その他特徴

㉑申し込み可能な人:

中央労働金庫に出資のある団体会員の構成員、またはご自宅もしくはお勤め先(事業所)

が当金庫の事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川

県・山梨県)にある給与所得者の方

中央労金のエリアは関東エリアのため、上記にお住まいかお勤め先がある方が申し込み可能です。

諸費用ローンは◎ リフォーム・家具家電も利用可

㉒諸費用ローン:使いみちの自由度が高いです。諸費用ローンは住宅ローンと一緒でまるっと1本契約で済みます。

メリット:自己資金0円に近い方でも住宅ローンを組むことが可能です。

具体的には家の手付金(最低10万円~)、印紙代(2万円前後)の合計12万さえ貯金があれば建売住宅・中古住宅等を購入できることになります。

小森谷

メリット2:中古住宅や建売住宅を買って、リフォーム資金もまとめて借りることが出来る。

特に中古住宅の検討者にとって凄いメリットです。

なぜなら普通の金融機関では、リフォームローンは全く別でして、住宅ローンと比較しても高金利となります。

契約も2本立てとなるため、銀行へ支払う手数料と税金(印紙税)もアップします。

ろうきんは住宅ローンの低金利で、リフォーム費用も合わせて1本で借りることができます。

本体価格の10%までしか借りられないなどの縛りが普通は存在しますが、そういう規定もありませんので借りやすいです。

メリット3:家具家電費用も一緒に借りることも可能です。

これには条件がありまして、実際に買った家具家電の領収書はすべて労金に提出しなければなりません。

そうしないと自己申告でお金を余計に借りることができてしまいますからね。

もしも余ったお金が出た場合は、繰り上げ返済として処理しなければなりません。

ここに注意!!

デメリット:諸費用を借りますと、保証料の金額がアップします。

諸費用の金額部分だけが保証料アップするのではありません。

物件価格+諸費用ローンの全体が保証料アップします。

10万円~30万円以上変わるケースも十分ありますので、諸費用を借りなくても貯金で払える人は借りないのが吉という結論です。

デメリット2:家具家電の中で、「自由に動かすことができるものは諸費用として購入不可」

◎網戸・カーテンレール・テレビアンテナ・エアコン等はOKです。

×ソファー・寝具とかはさすがにNGということです。

みみ

㉓火災保険:提携関係にある”こくみん共済(=全労災)の火災保険”や県民共済の火災保険をオススメされるかも知れません。

全国のろうきんですと、民間の保険会社とコラボした火災保険などもあります。

任意・自由ですので、強制はされないでしょう。

ろうきんの団信

㉔団信(団体信用生命保険)

例外はありますが、基本的に必須です。

万一、団信謝絶(=団信の審査落ち)となった場合は住宅ローンが借りられません。

団信の書き方は差がつきやすい重要ポイントですので下記の記事を抑えておいてください。

知っている、知らないで落ちたり承認になったりするのが団信です。

参考記事:団体信用生命保険 告知書の正しい書き方・考え方。基本のキ!

㉕ワイド団信の有無:ありません。

健康状態が悪い方、病歴のある方は心配かもしれません。

㉖団信の引受保険会社:日本生命保険相互会社など

ろうきんの団信については別の記事にて解説をします。

ポイント1:大きな優遇を受けるために団体会員の確認をしてください。

団体会員でないならば、生協会員になってオトクに住宅ローンを借りましょう。

何度でも言いますが、生協会員になるかならないかで住宅ローンの審査の通りやすさ、諸費用額に圧倒的な大差がついてきます。

ポイント2:地方ろうきんは自動車ローン・カードローン・教育資金もおまとめOK

詳しくは下記の記事になりますが、地方ろうきんだと自動車ローン・カードローンなどの高金利ローンを住宅ローンの借り入れ時にまとめることが可能です。

これらのローンは住宅ローン審査時にも返済比率を悪化させて、審査落ちの主要因となります。

ろうきんは幅広い勤労者に融資をするために、専用のおまとめローンを用意しています。

住宅ローンは他の金利と比較しても超低金利ですから、メリットは計り知れません。

地方ろうきんのおまとめローンは住宅ローンの店頭金利=2.5%弱程度となっています。

自動車ローンで高金利のところは5%超、キャッシングに至っては10%超もありますから、如何に低金利かがわかるでしょう。

これが可能なのは素晴らしいことだと思いますよ。

中央労金の場合は、おまとめローンが出来ませんので以下の記事のように住宅ローン借り入れと同時にローンの借り換えを講じる策をとります。

カードローン・キャッシングのまとめ圧縮術を活用し住宅ローンを通す方法

カードローン・キャッシングのまとめ圧縮術を活用し住宅ローンを通す方法

残念ながら、中央ろうきんではこれらのことは出来ません

参考記事:住宅ローンと自動車ローン(マイカーローン)を合法的にまとめる唯一の方法。

参考記事:住宅ローンとカードローン・キャッシングを合法的にまとめ借りする唯一の方法。

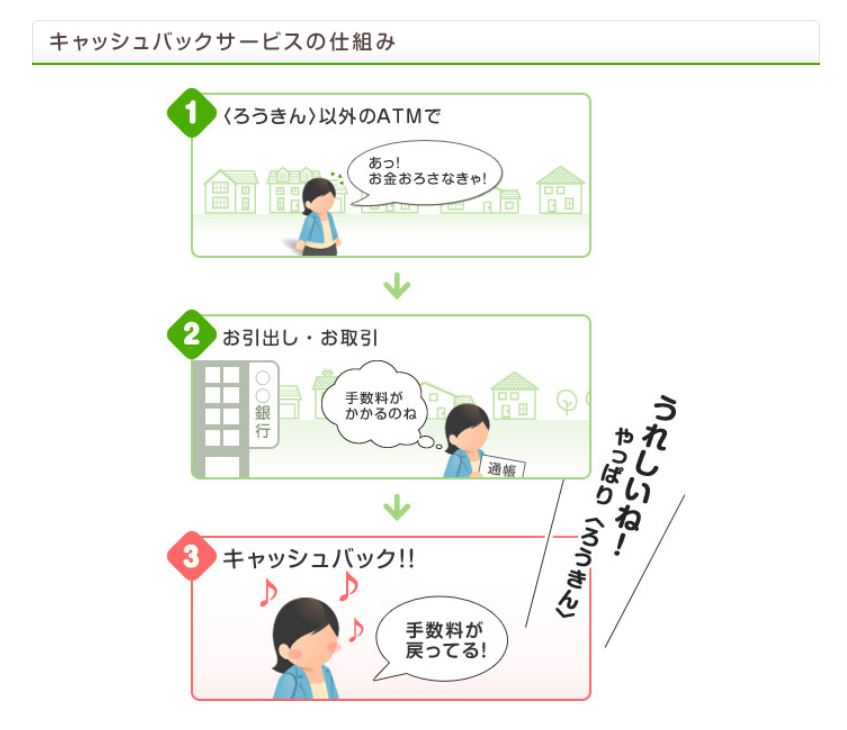

ポイント3:ATM引出手数料が実質無料です。

中央ろうきんカードを作ることで、お金をATMでおろすときにかかる手数料がキャッシュバックされて無料となります。

これも他の銀行がATM手数料を値上げだとか言っている時代を考えますと地味に凄いサービスでして、使わない手はないでしょう。

住宅ローンを借りますと、自然と借りた先の銀行がメインバンクとなります。

こういうサービスをやっていると、良いですよね?

ちなみに、振込手数料もキャッシュバックサービスがあります。

ろうきん(中央労金)の住宅ローンはこんな人にオススメ

オススメな人

・年収が低い人や既存のローンがある人・借入金額が多めの人

→返済比率と審査金利が甘いため、他の金融機関に比べて住宅ローン通過が見込めるでしょう。

・貯金が少ない人と家&リフォーム資金も借りたい人

→諸費用ローンの使い勝手が良いので重宝するでしょう。私自身、リフォーム前提の不動産購入ならまず中央労金をオススメします。

・団体会員の人

→1位優遇ですので、住宅ローン関係で最も高額となる保証料と事務手数料等が通常の金融機関よりも20~30万円安くコストダウンできます。借入金額が減ってその分利息も減りますので使う価値があります。

少し金利が他のライバル銀行より高かろうと、諸費用で挽回することもあります。

・すでに住宅ローンに落ちた人

→原因にもよりますが、それが返済比率や審査金利にかかわるものでしたら見込みがあります。

・信用情報に懸念のある方(カードローン借入中・延滞歴ありなど)

→過去2年以内の滞納が数回程度なら、審査の土台に乗る可能性が高いです。諦めるくらいなら、まずやってみましょう。

※61日以上の滞納があると、さすがにダメです。

合わせてこちらもチェックしよう。

参考記事:住宅ローン審査に落ちる原因。過去の滞納・延滞の対策はコレ

オススメしません

・信用スコアがとても高くてどこでも融資される人(年収が高くて大企業勤め、既存のローン無しなど)

→変動金利の低さならネット銀行等を考えるのもアリです。

・自営業や経営者の方

→ろうきんに限らず民間銀行は全般的に厳しいです。基本的にフラット35が最適です。

とは言え、ローン承諾さえ得られれば最優遇の金利を獲得するのが困難な自営業の方でも最優遇の金利が取れるのは素晴らしいです。

となると、審査してもらう価値はあるでしょうね。

・派遣社員・契約社員が主契約者の方。

→雇用形態を一切問わないという稀有の存在である、国営系フラット35をオススメします。

ろうきん仮審査&本審査の対策:信用情報は見られる?

シンプルに言うと、

2.過去2年以内に多すぎる滞納・61日以上の延滞歴(=ブラック・異動ともいう)がないこと

これだけです。

ご心配なら借りる金額を減らす=予算を減らしていくなどの対策が打てます。

もちろん詳しく言いますと下記の記事の通り、住宅ローンは非常に多くの視点から審査されます。

こちらの記事では住宅ローンのエッセンスと対策が全て解説されています。

参考記事:住宅ローンの事前審査・本審査:20項目の審査基準&対策のすべて

結論から言いますと、仮審査に通れば基本的に本審査は通過します。

確率で言えば95%以上あるのではないでしょうか。

本審査で落ちる可能性が高め→ネット銀行系とフラット35です。

フラット35は社内事前審査(フラット35が審査せず、窓口の銀行だけが審査すること)と呼ばれるものだけ行った場合、落ちる確率がネット銀行系と同じく大幅に高まります。

ろうきんでは仮審査さえ通れば基本的に本審査もOKだと言う認識で構いませんが、特殊案件等でご心配な方は個別相談してください。

ろうきんの住宅ローンの評判は?

弊社で実際に借りたお客様の口コミを列記します。

・築20年以上の古めの中古住宅を買ったから、リフォームが必須だった。他銀行に相談するとリフォーム費用は住宅ローンと別で高金利のローンを組まなければならないと言われて困りましたが、ろうきんではリフォーム費用も住宅ローンと1本で低金利にて借りられることを知り即決しました。

小森谷

・住宅ローンの審査には既に通っていたものの、予想よりも金利が高くなってしまい困っていた。ろうきんにダメ元で出したが、無事に一番低い金利で借りられて嬉しかった。保証料もコープ会員になったため、他の銀行よりも安く済んだ。

みみ

総合評価:ろうきんの住宅ローンは甘いか厳しいか。

これまで解説してきました通り、以下のような根拠によって甘いと評価されます。

加えて言うならば、金利も低く保証料も抑えられているため、ハイスペックと言わざるを得ません。

- ろうきんの理念、労働金庫法に営利を求めないと明記されている→民間の銀行よりも融資姿勢が寛容であると考えられる

- 審査金利が非常に甘い→厳しい銀行のわずか5分の1以下である

- 返済比率が非常に甘い→厳しい銀行より10%以上大きい

- 信用情報に甘い→ろうきんの理念が反映されているとも解釈できる

- ろうきんが採用する保証会社=日本労信協は労働金庫と共に歩む組織であるから、保証会社も審査が甘いと考えられる

- 今までの経験上、何度もろうきんの住宅ローンに助けられている(最後の砦ともなる)

シンプルに言いますと審査金利と返済比率が甘い金融機関=住宅ローンに甘いのです。

なぜかというと、システム的にそうならざるを得ないからです。

逆に言えばこの2つを厳しくいじるだけで、住宅ローンはバンバン落ちるようになります。

ろうきんはどちらも優秀ですので、推して知るべしというわけです。

ろうきんは自らの社会的な役割を自覚し、普通の銀行では融資をためらう可能性がある方への融資にも行っているのかもしれませんね。

とは言え、最低限の信用スコアを獲得しなければろうきんで住宅ローンを融資してもらうことはできませんが。

まとめ

今回は”ろうきん(中央労金)の住宅ローン。評判がアレな理由【裏技アリ】

”というテーマで解説しました。

小森谷

下記よりLINEでお気軽にお問い合わせください!