だれでも不動産

だれでも不動産

審査金利ってなに?どう役立つの?

審査金利とは金融機関が住宅ローン審査の時に使う専用の金利のことです。

審査金利は金融機関が「これなら必ずローンを返してもらえるはずだ」という見込みを立てて決めているもの。

小森谷

小森谷

審査金利は普段目にする住宅ローン金利よりもずっと高い

審査金利は3~4%が一般的になっています。

ホームページ等で宣伝している金利(=店頭金利という)や更に金利を引き下げした優遇金利というのがあります。

皆さんが目にして「住宅ローン金利0.5%か、安い!!」と言うのは全て優遇金利のことになります。

審査金利は返済比率を計算するのに使う

審査金利はローン審査上、避けては通れない返済比率(=返済負担率)の計算において使用します。

返済比率=年収に占めるローン返済の割合のこと。

年収300万円で年間ローン返済が90万円なら、90万円÷300万円=0.3=30パーセントという判定になる。

この返済比率の計算結果は小さい方が審査に通りやすいという特徴があります。

30パーセントより25パーセント、25パーセントより20パーセントの方が好ましいということ。

返済比率の計算結果が小さいほど支払いに余裕があると言えるからです。

返済比率が大きく設定されている銀行ほど、貸し出しに寛容とも言えるため、より多くのお金を貸してくれることにもなります。

これが住宅ローン審査に何の関係があるかというと、返済比率に大きな影響を及ぼしているのです。

審査金利を使ったカンタンな計算例

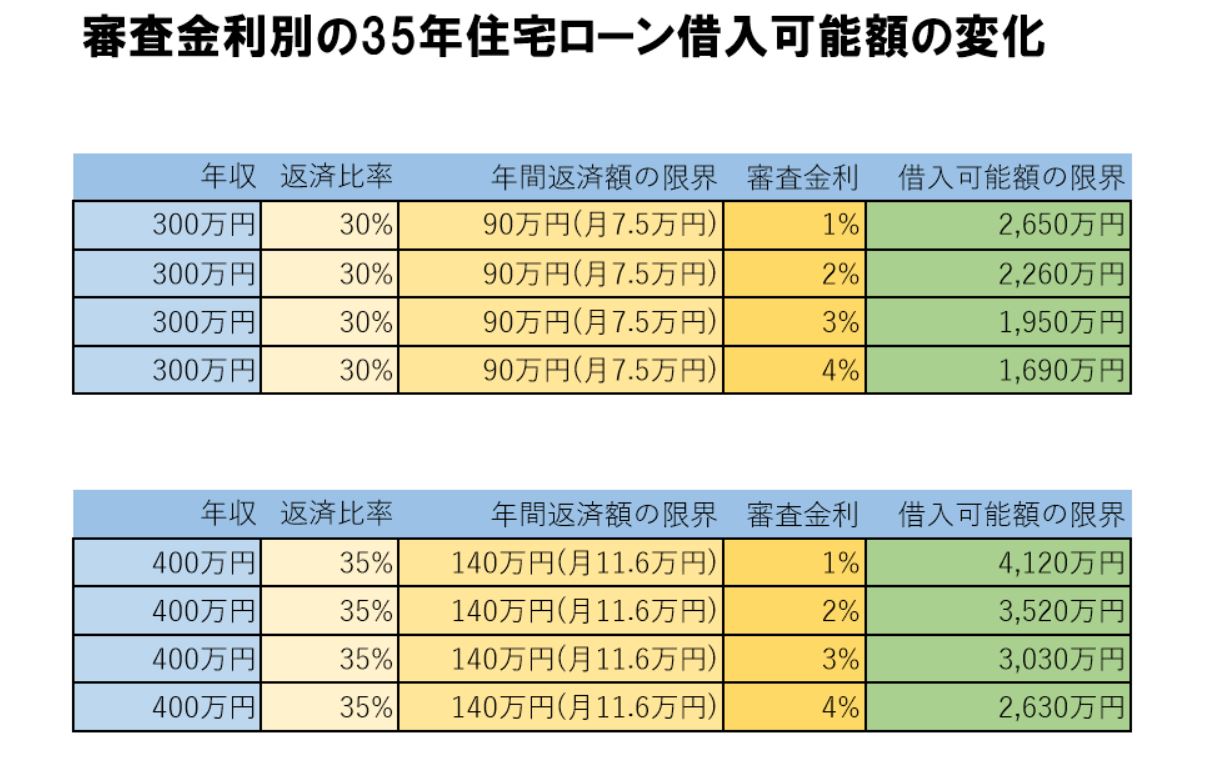

年収400万円の人が金利0%、返済比率30%以内の条件で審査をされるとき、他に借入が0円であれば住宅ローンは年間支払い総額120万円まで借りられます。

月々10万円の支払いですね。

35年住宅ローンで組めば4200万円も借りられることになります。

しかも、利息と元本の割合は利息0円で元本10万円となります。

が、審査金利4%にて上記の条件を考えると月々10万円の支払いは変わりませんが、利息と元本の割合は約25000円:約75000円となります。

※現在の大半を占める返済方法、元利均等返済の場合

おまけに、借入金額は35年ローンでも約2,250万円にまで減少します。

総返済額は4,200万円。

2,000万円以上が利息という結果となります。

こういったわけでして、審査金利が高いと借入金額は減ります。

恐らく読者のご両親が家を買った時代は”実際の金利”が4%前後あったりしたので住宅ローンへの考えがかなり違います。

そのため、「家を買うのは早すぎる」「頭金もないとは無謀だ」など反対されたりします。

どうしてなの?両親に家の購入を口出しされる理由と対処法まとめ

どうしてなの?両親に家の購入を口出しされる理由と対処法まとめ

住宅ローンは頭金いくら必要?→別に要らん。時代は変わりました。

住宅ローンは頭金いくら必要?→別に要らん。時代は変わりました。

この例からわかること

”審査金利は低ければ低いほど住宅ローンの借入可能額は増える”という事実。

これは大変重要なので覚えておきましょう。

プロの視点:審査難易度と金利の低さの関係は?

別の観点ではこうも言えます。

審査金利が高い銀行=貸し出しリスクを強く警戒=たくさんは借りることは出来ないけど貸してくれる金利は安い。

審査金利が低い銀行=貸し出しに積極的=たくさん借してくれるけど、その分銀行のリスクも高いので金利は高め。

ということになります。

これらの知識を前提に、お客さんにベストな金融機関を見つけるのが、真の住宅ローンの専門家です。

小森谷

普通の不動産屋さんは、「住宅ローンは通ればおしまい」という感じが普通ですので、期待しすぎにはご注意を。

その場合はご自分で勉強していくか、信頼できそうな営業や住宅ローンに精通しているファイナンシャルプランナーを見つけて相談するのも手です。

ファイナンシャルプランナーの相談料金が5万円かかっても、住宅ローンの有利不利で100万円単位で将来の返済額は変わってきますから十分に元はとれますよ。

審査金利は銀行によって大きく異なる

厳しい銀行:審査金利4%超

主にネット銀行系と考えてOKです。

住宅ローン審査の厳しさで言えば、最も厳しいのはネット銀行系です。

金利が低いのは、それだけ顧客を優良客に絞っていることの裏返しと考えてください。

普通の銀行:審査金利3%台

地方銀行には第一地方銀行と第二地方銀行とがあり、第一地方銀行の方が審査金利が高めに感じます。

主にメガバンクのりそな銀行や武蔵野銀行等の地方銀行がここに位置します。

甘い銀行:審査金利1%~2%台

信用金庫がここに位置します。

信用金庫のバックには大体ですが全国保証という一部上場企業がおりまして、ここの審査金利がかなり低いのです。

なので借り入れ金額が伸びますし、借金がそれなりにあったとしてもカバーできるというわけです。

激甘:審査金利=実行金利

ろうきん(労働金庫)とフラット35が代表格です。

どちらも国民の生活に寄与する社会的使命を持った金融機関であります。

実行金利=実際に貸し出す金利で見てくれます。

「変動金利0.7%で貸し出します!」と書いてあれば、審査金利0.7%で見てくれるわけです。

前述の計算通り、厳しい銀行に比べて2倍くらい借り入れ金額が伸びますので、訳ありの借金・ローンがある人には救いになります。

銀行のバックについている保証会社によって審査金利も違います。

保証会社についても重要なので記事で解説しています。

住宅ローンの保証会社。審査もしてる?その役割と意味は大きい。

住宅ローンの保証会社。審査もしてる?その役割と意味は大きい。

審査金利による住宅ローン審査の影響

すばる

すばる

みみ

みみ

審査金利別 住宅ローン借入可能額のシミュレーション1

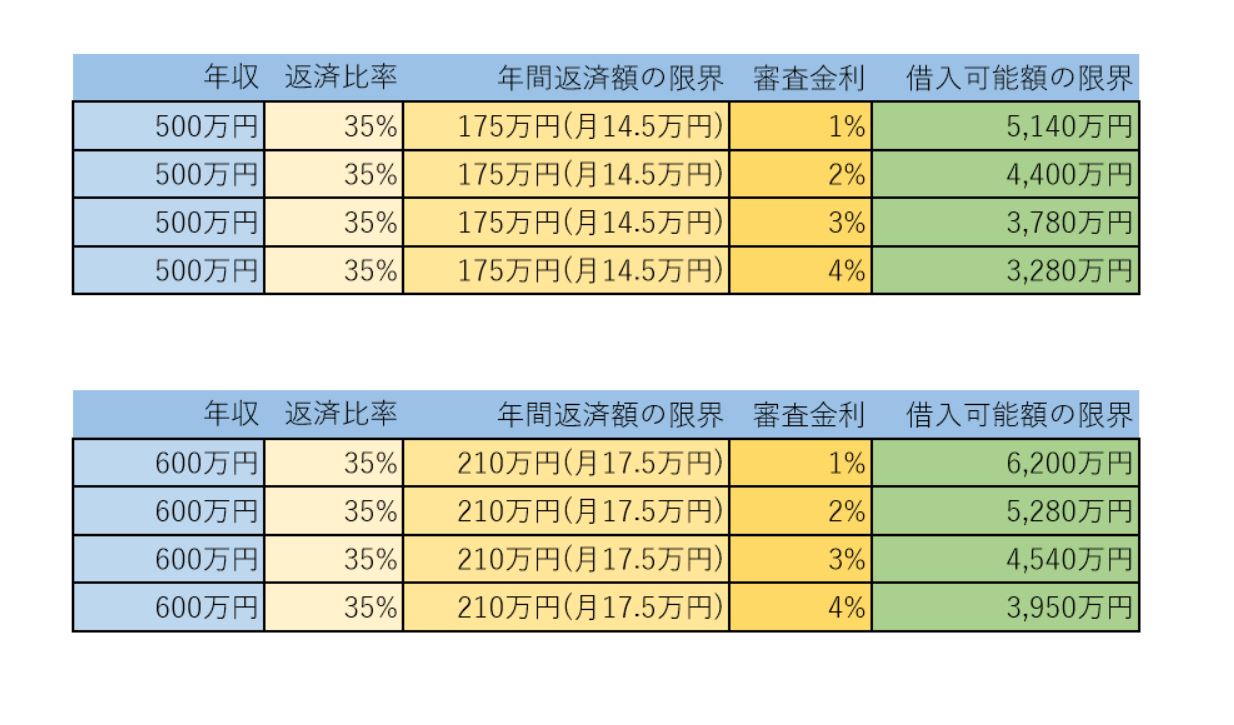

審査金利別 住宅ローン借入可能額のシミュレーション2

ここから読み取れること。

年収500万円の人なら審査金利1%の銀行で申し込みすると5,140万円借りれる。

でも、審査金利が4%の銀行で申し込みすると3,280万円しか借りられない。

返済比率は年収が高くなると30%→35%と許容範囲が広くなるので、結果的に多く借りられる。

※例:フラット35は年収400万円を境に返済比率が30%から35%にアップします

審査金利が低い銀行は言い換えれば審査が甘い。

審査金利が高い銀行は審査は総じて厳しいです。

小森谷

すばる

まとめ

今回は”住宅ローンの審査金利の意味と計算方法をわかりやすく解説。”というテーマで解説しました。

審査を受ける銀行によって、借りれる金額が想像以上に変わることが分かって頂けたと思います。

ですから、予算を伸ばせる銀行に相談することも人によっては重要なポイントとなります。

とはいえ、シミュレーションの通り年収600万円の人が毎月17万円以上もローン支払いをしていたら、ムリがあるので破綻してしまいます。

適切な予算決めをする記事や人生が辛くなってしまう住宅ローン貧乏を防いでくださいね。

下記よりLINEでお気軽にお問い合わせください。