だれでも不動産

だれでも不動産

この記事は次のような人に向いています:35年にこだわって住宅ローンを組む必要がある理由を知りたい人。40歳前後の人は要チェック!

住宅ローンには必ず年齢条件がある

ほとんどの金融機関では、住宅ローン借り入れ時の年齢が20歳~70歳未満の範囲内となっています。同時に、80歳未満でのローン完済が条件なのです。

この80歳未満完済というのは、言い換えれば”79歳のときに住宅ローンを完済する”ということ。

これと大半の銀行で採用されているルール”返済期間は最長35年まで”が合わさって、1つの式が作られます。

79歳-35年=44歳

44歳の方が35年住宅ローンを組める限度年齢だということです。

例)50歳の人は何年住宅ローンを組める?

45歳以上の人は79歳から自分の年齢を引いてください。

それが最長借り入れ期間となります。

79歳-50歳=29年間

みみ

みみ

すばる

すばる

年齢が44歳を超えるとどうなる?希望の物件を買えなくなることも

- 銀行の審査が厳しくなります。

- 年齢を重ねるごとに返済期間が短くなるので毎月の返済額が増え続けます。

- 年を経るごとに病気になるリスクが上がるため団体信用生命保険の加入もしづらくなります。→住宅ローンを借りられないということ。

具体的には以下の事例が44歳までの方よりも相対的に増えるでしょう。

住宅ローンが利用できない「否決」

審査は通過したものの金利引き下げ優遇が完璧には受けられない。

→高金利で借り入れとなる。

年齢がある程度になってくると、健康を崩してしまう方も増えます。

→住宅ローン審査は通過したものの、加入必須の団体信用生命保険にて不可となる。

この場合も住宅ローンは組めません。

みみ

今の住宅ローン審査は様々な審査項目をチェックし、”総合的な判断”によって貸し出しの可否が決まります。

参考記事:住宅ローンの審査が全部わかる。20の重要審査ポイント解説

そこで年齢条件が不利に働く場合を推測してみましょう。

・借り入れ期間が短いことによって返済比率の数字が悪化。

→審査が厳しくなり住宅ローンの可否や金利に影響を及ぼす。

”返済比率”(=返済負担率ともいう)とは年収に対する返済額の割合のことです。

例を出して説明した方がすぐにわかります。

参考記事:住宅ローンを借りる前に、返済比率(=返済負担率)と審査金利を知っておくべき理由を解説。

例)年収350万円 住宅ローンを29年で組んで月々8万円支払う 年齢50歳 その他の借り入れは一切なし

毎年96万円を支払うので、返済比率は96万円÷350万円=0.27

これをパーセントで表示しますので、27%ということになりますね。

「年収400万円未満の方は返済比率が30%まで」が限度となっている銀行は多いです。

なので審査担当者は「うーん、返済比率30%ギリギリだなあ」と思うはず。

これが審査に影響を及ぼすのです。

これが年齢44歳までの方なら住宅ローン35年計算が適用できて、月々の支払いが下がります。

6年分の支払い期間の猶予は審査でも大きいですよ。

返済比率も楽となり、銀行の審査担当者の印象が変わってくるでしょう。

当然、審査通過はしやすくなります。

すばる

年齢が高い→借入期間が短くなる→返済比率が厳しくなる→希望借入額に満たなくなる→”減額条件で審査通過”

簡単に言うとこういうことです。

4000万円で申し込みをしても、3000万円までしか借りられなくなるみたいな感じです。

場合によってはお子さんの大学までの養育費・教育費を削ることになったりするかもしれない。

それは損です。

住宅ローンはあらゆるローン商品の中で最も金利が低いものだからです。

教育ローンを借りるより、住宅ローンを出来るだけ多く借りて手元に現金を残して教育ローンを利用しない方が良いのです。

または物件自体を諦めてもっと安い物件に限定して探すことにもなるでしょう。

選択肢を縮めることにもなるので、家を買うのをずっと迷っているのなら出来れば早めに・・・。

※そもそも一生賃貸でOKと思っている方はこの記事を読んでいませんよね?

小森谷

小森谷

携帯電話本体代金の分割支払い中の方は要注意

携帯電話本体代金の分割支払い・自動車ローンの支払い・クレジットカードの分割支払いなどがある方も多いと思います。

実はこれらの毎月の支払い額も住宅ローンの月々の支払いに加えて返済比率を計算します。

さっきの例だと、月々1万円支払い額が加わってしまうだけで返済比率30%の規定をオーバーし”否決”が確定してしまいます。

厳密には「希望借入額を減額される」という対応となりますが、結局減額分をすべて現金で補充しなければ買えないということです。

毎月支払いしている住宅ローン以外の借り入れがある場合は、いくらなのか確認をしてみましょう。

さらに、借り入れがあるのなら家を買う前に返済できそうなものは一括返済してしまいましょうね。

年齢によって金利が有利、逆に不利となる

参考記事:住宅ローン審査と信用情報。携帯の家族プランで身に覚えのないブラック扱い

具体的には20代であれば金利引き下げをしてあげる、50代であれば金利引き上げをしてあげるなどの措置によって、住宅ローン金利が変わってきます。

過去のお客様では年収が1,000万円以上あって資金も潤沢にもかかわらず、年齢が理由で金利が高くなってしまったケースもありました。

銀行にもよりますが、審査規定に年齢によって金利優遇を判定するものがあれば機械的にあてはめられてしまうことになると推測されます。

年齢を重ねると団体信用生命保険の特約が加入できなくなるケースも増える

例えば、埼玉りそな銀行の団体信用生命保険の特約には金利を上乗せすることで三大疾病特約・病気ケガの16の特定状態・所定の要介護状態になったときに住宅ローン残高が0円になるものがあります。

年齢層にもよりますが、生命保険では実現できないコストパフォーマンスとなりうる商品です。

これは50歳未満の方しか入れません。

※50歳以上の方でも団体信用生命保険単体では入ることができますのでご安心ください。

違いとしては保障範囲が大きく異なるということ。

できれば住宅ローンの支払いを安全に完済していくための選択肢を増やしておきたいですよね。

また、35年住宅ローンを組む人と20年住宅ローンを組む人で団体信用生命保険の恩恵の期待値は大きく変わるにもかかわらず、金額は変わりません。

年齢を重ねた人の方が保険期間が短いという点でもお得感は下がるでしょう。

すばる

借り入れ期間はなぜ最長の35年が重要なのか?

以下がその理由となります。

①住宅ローン=多額の借金で怖いから借入期間を短くして返したいという心理は危険だから。

住宅ローンは長い付き合いとなります。その間に生活が変わり、不測の事態も起きます。

生活に困窮した後に、毎月の支払い負担を減らす目的で住宅ローンの借り入れ期間延長が楽々できるかというと、厳しいのです。

なぜなら収入などの状況が悪化した後では銀行の審査が通らないからです。

事前に病気になるとかリストラされるって、わかる人はいませんよね。

もちろんローン返済をしている銀行に生活の困窮を理由に返済期間の延長や一時的な支払い額の減額(利息のみ当分支払うなど)の相談は可能です。

可能ですが、苦労と困難が伴います。

だから前もって住宅ローン契約は繰上返済を大前提に35年または自分で借りられる最長期間で申し込みするのが安全だと私は思っています。

また、住宅ローンを長く借りる効果として、加入必須の団体信用生命保険で契約者死亡時にローンが0円となる効用が長く保てるのです。

※この考え方だと死亡リスクが上がる高年齢の人の方がメリットが高いのですが、そもそも健康でないと団体信用生命保険に加入できませんし79歳で完済というのも・・・

話がそれました。

長く借りて利息を払うのが嫌なら、繰上返済をしてください。

私の考えでは、それがベストです。

参考記事:繰り上げ返済のメリット・デメリット。期間短縮タイプと返済額軽減タイプの2つを比較してわかりやすく解説。

住宅ローン借り入れ期間を35年または最長期間にするメリット・デメリットは?

メリット:将来的に健康を害して働けなくなったり、仕事を失ったりした場合に備えることができる。

生活に困窮してから借り入れ期間を延長する相談を銀行にしても手遅れとなるリスクを回避できますね。

デメリット:借り入れ期間が長くなる=金利支払い負担額が増える。

→繰上返済(くりあげへんさい)を活用!お金が貯まったら繰上返済して金利支払いをどんどん少なくしよう!

小森谷

家を買った人の平均年齢は?実際のデータ

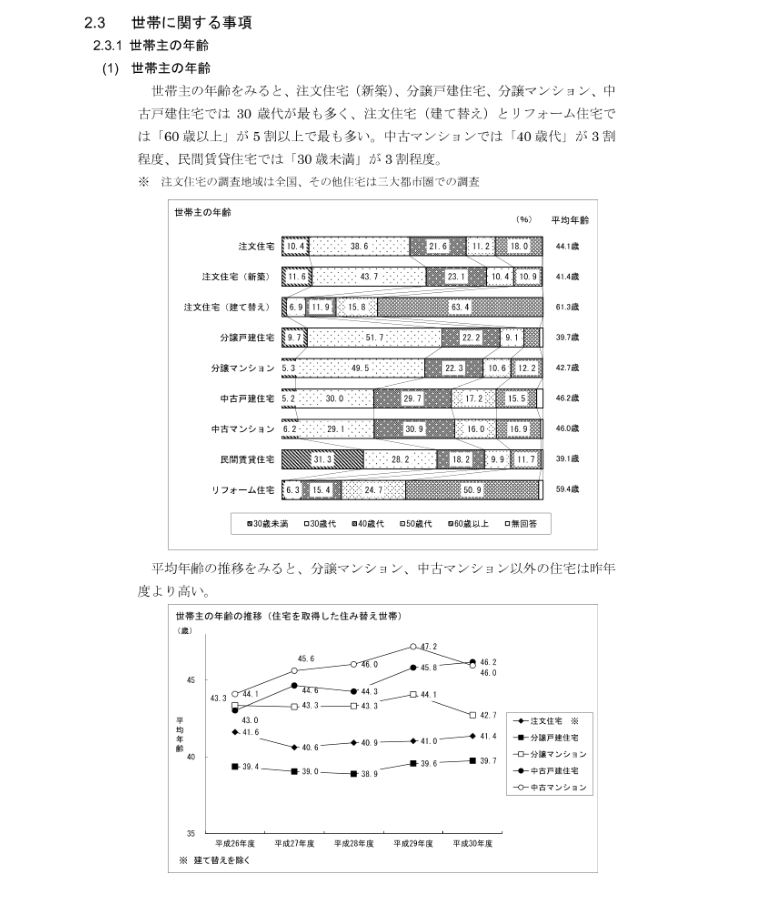

国土交通省が調査しているデータがあります。

論より証拠、こちらが参考になるでしょう。

出典:「 平成30年度 住宅市場動向調査報告書(修正後) 」(国土交通省)

出典:「 平成30年度 住宅市場動向調査報告書(修正後) 」(国土交通省)

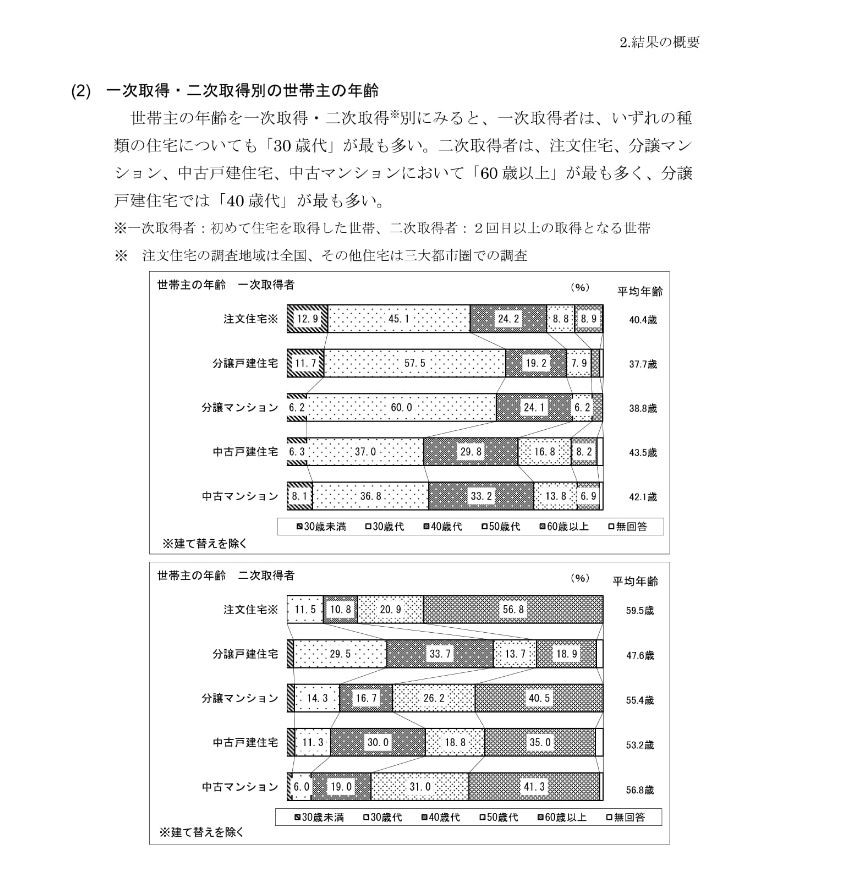

家をはじめて買った人で1番多い年代は30歳代の人。

平均年齢は新築一戸建て購入者で37.7歳、注文住宅・中古住宅・中古マンションの購入年齢は40歳オーバーということですね。

住宅ローンの借入的には、結構ギリギリのところと言えます。

みみ

まとめ

”住宅ローンと年齢は審査で関係がある。44歳までに家を買うのが目安の理由”というテーマで解説しました。

どこかで聞いたことのある、「若いうちに家は買っておきなさい」という格言?もある程度正しいのかもしれませんね。

だからといって、焦る必要はありません。

知らないだけで大きく損をしたり、後悔するのが不動産取引。

じっくり住宅ローンのことや不動産の購入費用を抑える勉強をする期間を設ける方が、100万円単位で支払い金額も変わってきます。

家探しは楽しくやりましょう。

下記よりLINEでお気軽にお問い合わせください。