だれでも不動産

だれでも不動産

この記事は次のような人に向いています: 変動金利の低金利にひかれている人・あまりお金に余裕がないけど家を買う人

変動金利で必ず知っておきたい3つのルール

みみ

みみ

変動金利のイメージ図

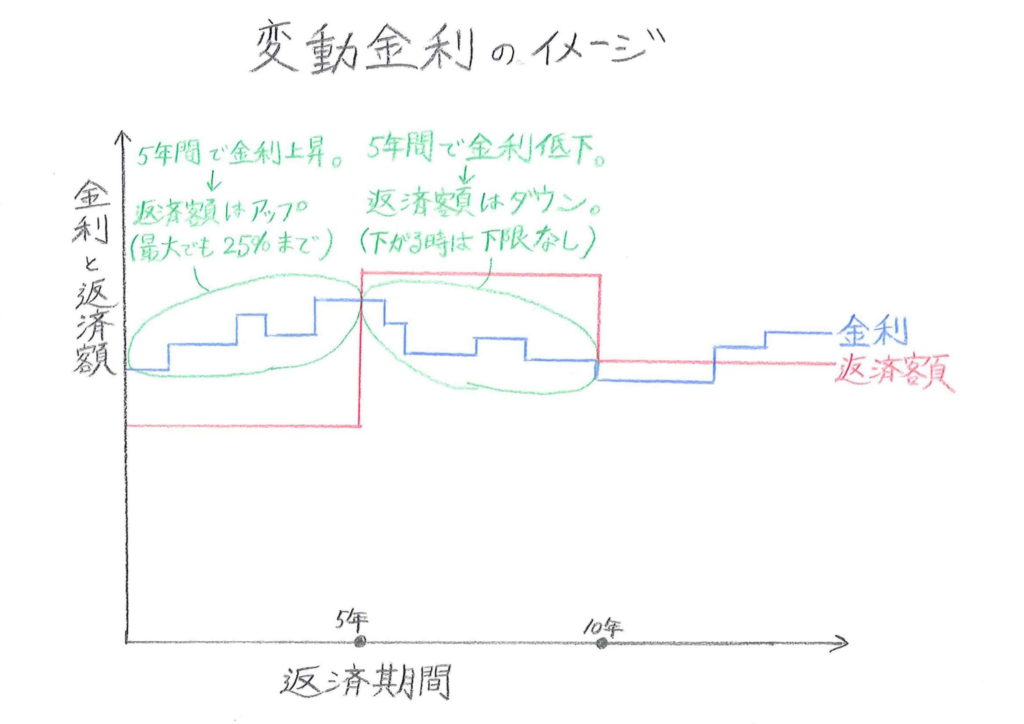

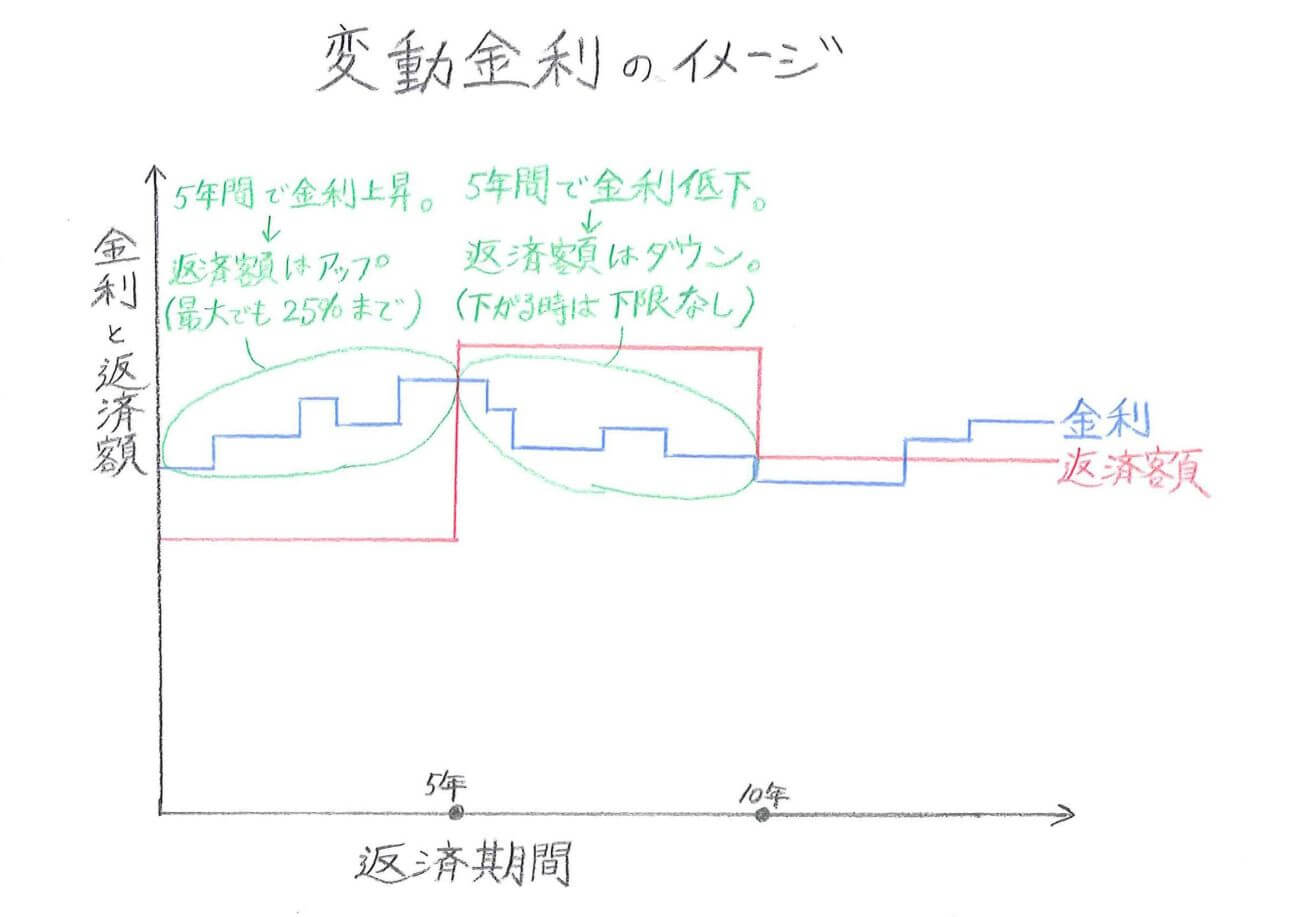

金利がジェットコースターのように上下しています。

返済額も上がって下がって忙しいですね。

変動金利とは

住宅ローンの借り方の1つです。

数ある住宅ローン商品の中でも1番低金利なため、1番人気があります。

変動金利・全期間固定金利・固定金利選択型・金利ミックス型など住宅ローンには様々な商品ラインナップがありますが、今回は変動金利について徹底解説していきます。

ルール1:変動金利では6か月ごとに適用金利を見直す。

つまり35年住宅ローンでは70回も金利は変わります。(正確には69回)

変動金利を検討する人は絶対覚えておいてくださいね。

みんなが「金利安い!」と喜んで飛びついている金利は、たった6ヶ月しか保証されていないんです。

1年に2回、適用金利を見直す日が決まっています。

例えば埼玉りそな銀行では4月1日と10月1日が適用金利の見直し時期です。

よくある質問1

今年の1月にお金を変動金利で借りました。今2月で金利が上がったみたいなんですが、影響はありますか?

ありません。1年に2日だけ、金利を見直すだけ。

見直しの日に金利がまた下がって借りた時と同じ金利になっていれば全く影響なしだよ。

変動金利の金利適用は学校で言う年2回だけある受験みたいなもの。どんなにさぼっていても試験当日の結果さえ良ければ、合格する(=金利下がる)し、逆に今まで毎月金利が下がっていたのに適用金利当日に金利がアップすれば、それまでの過程は関係なく金利は上がります。

ルール2:変動金利では5年ごとに毎月の返済額が見直される

→5年間はずっと返済額は同じ

これを5年ルールと言います。

変動金利は1年に2回も金利が変わります。

だから変わるときは乱気流のように変動しますし、波が荒いんですね。

ただ、これだと借りる人は半年に1度の適用金利見直しの度に支払い額が変わってしまって精神的にやばくなります。

だから配慮がされていて、5年間は毎月の支払いを変更しません。

実際には5年間で10回も適用金利は変動しているけど、5年ごとにしか毎月の返済金額は変わりません。

よくある質問2

変動金利での元金と利息の支払いはどうなっているのですか?これも5年間変化なしとなりますか?

返済額は5年に1度しか変わらないのですが、元金と利息の内訳は変化していっています。

目には見えませんが、半年後に金利上昇すると利息の支払い割合は増えます。つまり元金が減りにくくなるということです。

変動金利の仕組み 利息と元金と金利の関係

すばる

すばる

※逆に金利がどんどん下がっていけば、それだけ元金の減りは加速しますので一気に完済に近づきます。

みみ

ルール3:変動金利では毎月の返済額がアップする場合、前回返済額の125%が限度になる。(125%ルール)

例)過去5年の支払い額は毎月100,000円でした。

今回金利が大幅アップして、次の5年間は毎月140,000円の支払いとなります。

この時に125%ルールが発動して、毎月125,000円の支払いで済みました。

これが125%ルールのメリットです。

ただ、本当は支払うはずだった15,000円分は後回しになっただけで負債は免除されません。

良く住宅チラシで「毎月10万円で夢のマイホームが手に入ります」と書かれていますが、これはたったの5年間だけのことです。

金利が上がれば支払い6年目から12.5万円まで支払額は増えます。

しかも利息も当初の予定よりたくさん増えているおまけ付き。

よくある質問3

上の例で次の5年間も支払いが上がるとどうなるんですか?

125,000円を1.25倍した金額156,250円が次の支払い金額の上限です。つまりここまでは上がる可能性があります。

次の5年間でも同じ事態が起きたら195,312円となります。可能性はとても低いのですが、当初の2倍以上にも理屈上はなり得ます。

ここまで行くと返済額の利息が100,000円を超えてしまい、元金は一切減らないばかりか未払い利息までストックされていきます。この点も考慮して変動金利を考えてみると良いでしょう。

よくある質問4

万が一、予想以上に金利がアップしてしまって35年契約の住宅ローンを完済できないことってあり得るのですか?

あり得ます。未払い利息が発生するほどに金利が上昇していくと、元金はまったく減らなくなります。

この状態で35年間の住宅ローン契約が終わると、最終返済月の420か月目に一括返済を求められます。

未払い利息と一括返済という恐ろしいワードが出てきました。

これらは可能性があることなので、必ず住宅ローン契約の説明書・住宅ローン商品の総合案内等に凄く小さく書いてあります。

「景気が悪いから当分は変動金利が有利」という専門家の意見があったとしても、あてにしないでください。

35年間の長い住宅ローンとの付き合いの中では「経済政策による好況でしばらく金利は上がり続ける」という意見に変わる時代が来る可能性もあるのです。

上記のような話となるケースは本当に確率が低いと思いますが、変動金利というものが持つ性格・怖さを知ってもらった上で、変動金利にて住宅ローンを組むのが大事です。

※上記説明は金融機関の変動金利の一般的な取り扱いをまとめたものです。

なお、上記の3ルールは元金均等返済には適用されませんので変動金利にするなら元利均等返済で借りるのがオススメです。

元金均等返済で変動金利を選択すると半年ごとに支払額が乱高下してしまいます。

金融機関によっては上記ルールが適用されない銀行もあります。

ご注意ください。

参考記事:知らずに選ぶと審査で苦労する元利均等返済と元金均等返済をわかりやすく解説。

過去の金利の推移データは?変動金利は人気ある?→20年以上前から変動金利は〇〇です。

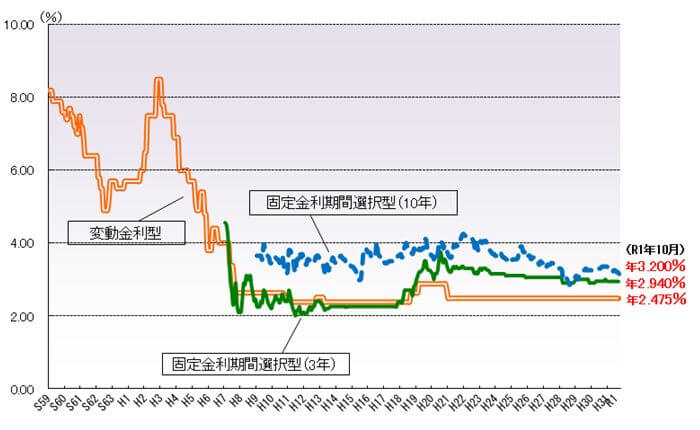

データ引用:フラット35 民間金融機関の住宅ローン金利推移(変動金利等) より

ご覧の通り、変動金利はここ20年以上、低水準を維持しています。

平成19年~21年くらいに金利が上がりましたが、また下がりましてここ10年以上は低い状況です。

直近20年間で変動金利を借りた人は大勝利と言えるかもしれませんね。

すばる

みみ

変動金利はここ最近の30年間で6%も振れ幅があるとも読み取れます。正直、めちゃくちゃ変動してるよね。これって35年住宅ローンを組む人から考えたら他人事では済まないです。

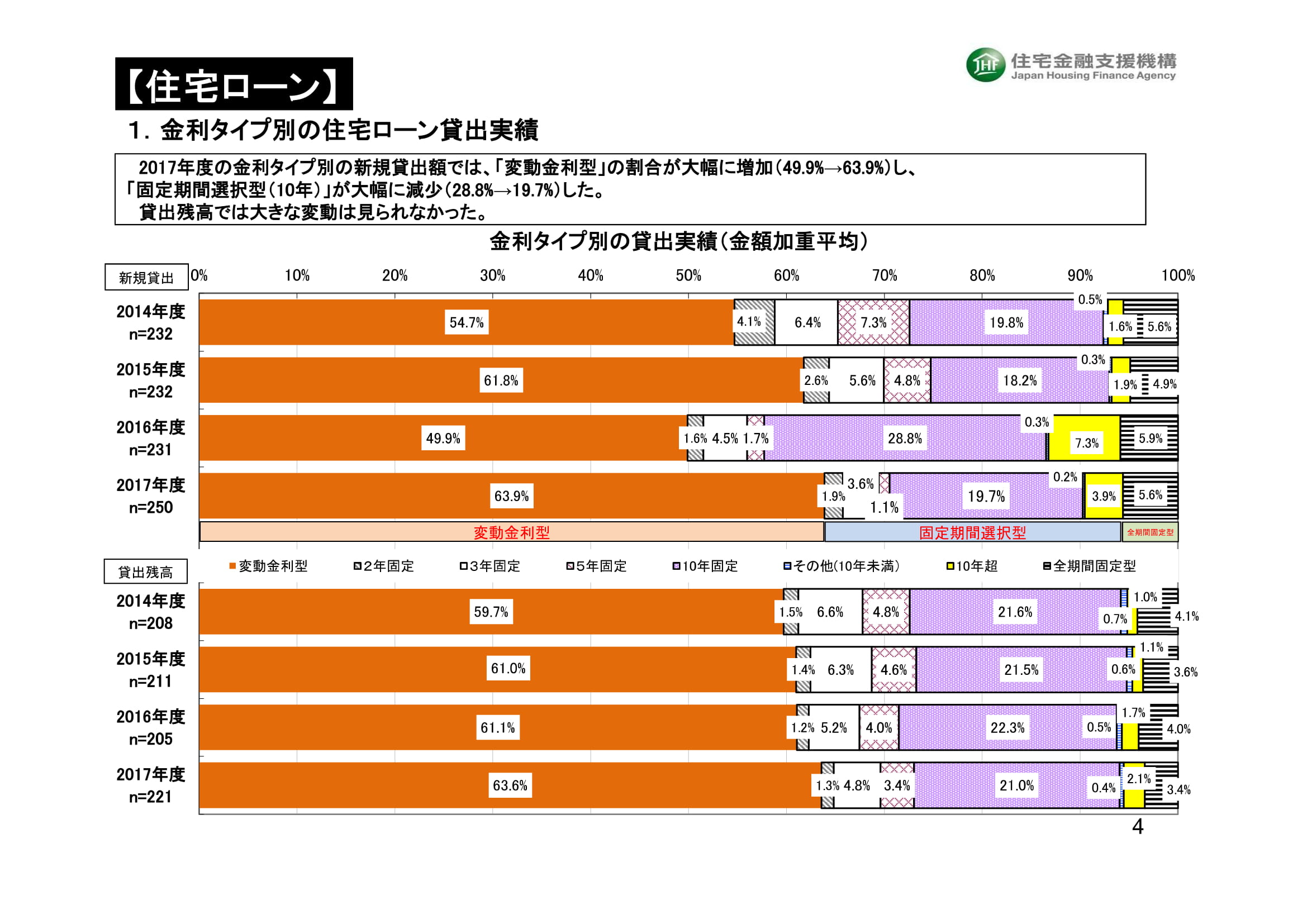

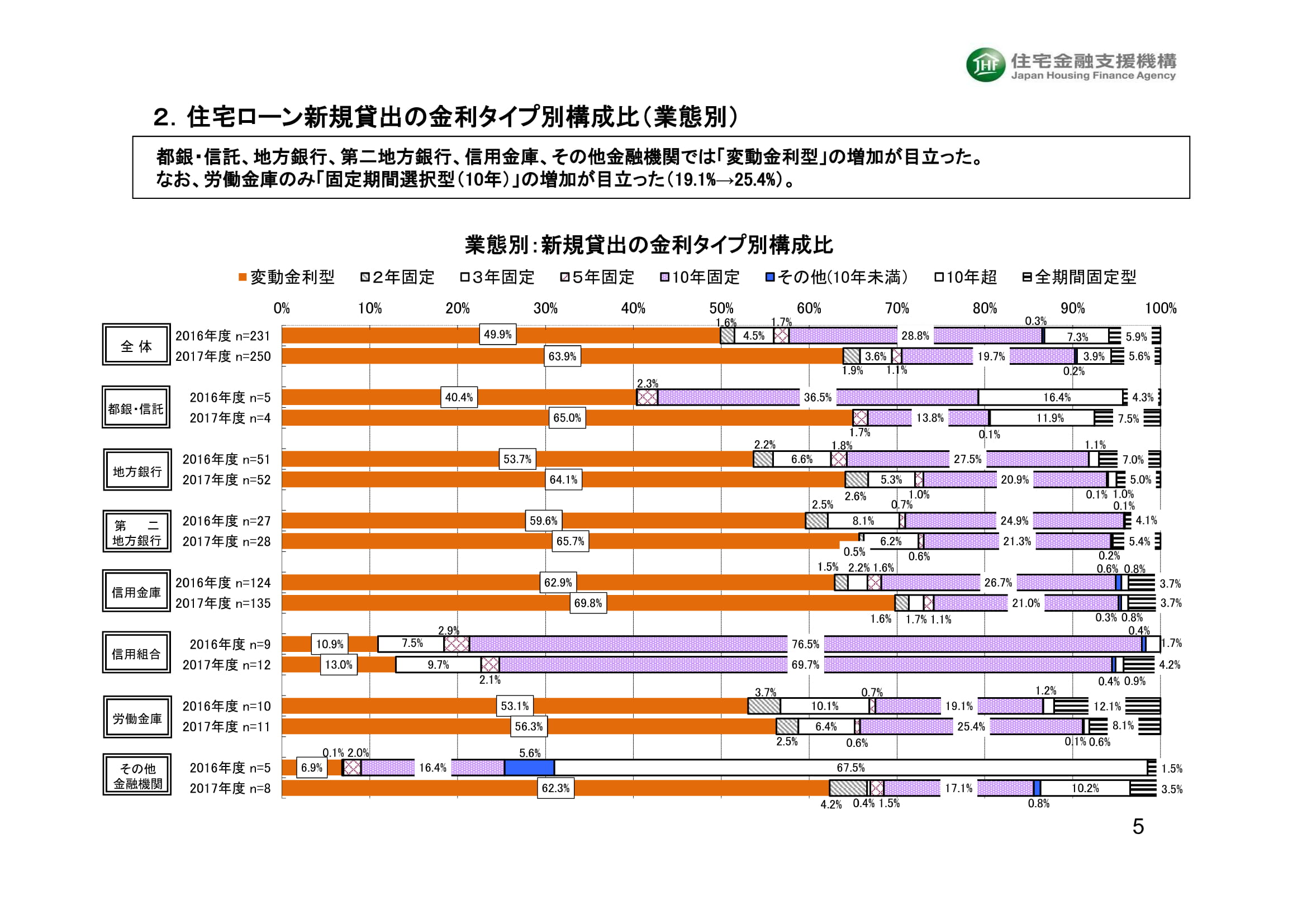

データ引用:住宅金融支援機構 民間住宅ローンの貸出動向調査2018年版より

データ引用:住宅金融支援機構 民間住宅ローンの貸出動向調査2018年版より

こちらが金融機関別のデータです。都市銀行は中でも低金利ですが、とりわけ変動金利の商品が飛び抜けて売れているわけではないようです。

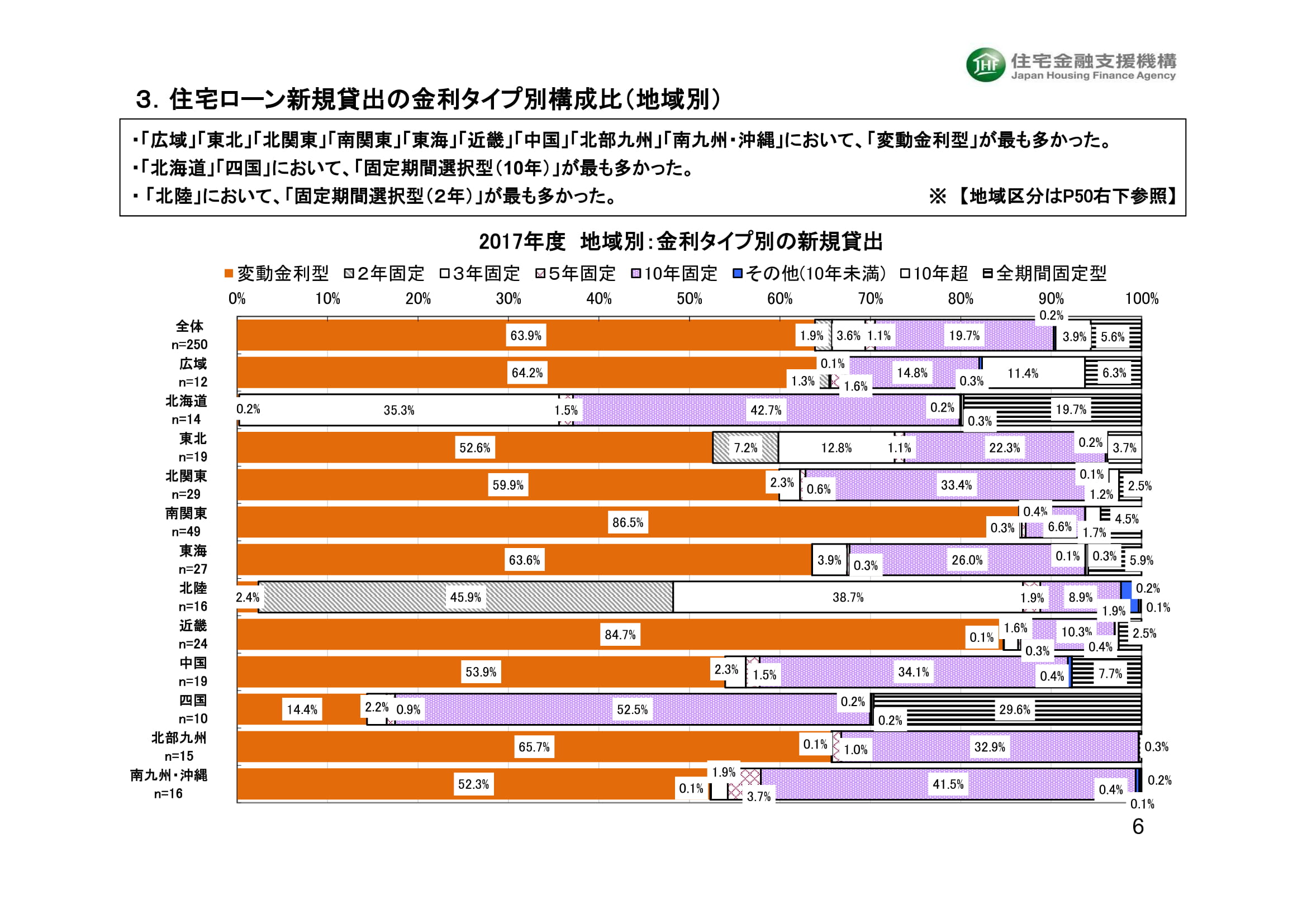

データ引用:住宅金融支援機構 民間住宅ローンの貸出動向調査2018年版より

地域別に売れ行きな住宅ローン商品をチェックしてみましょう。

東京・千葉・神奈川・埼玉の南関東は変動金利王国。

変動金利のシェアは80%超えとぶっちぎっているのがわかります。

変動金利がオススメな人・向いていない人

小森谷

小森谷

金利変動しても耐えられるくらい家計に余裕のある人

繰上返済をガンガンやれる人

比較的短期間での返済期間で借りる人

上記の方は繰上返済をできる余地がありますので金利変動に対処がしやすいです。

思いっきり現在の超低金利を有利につかってください。

125%ルールがあるので、ローン支払い額が1.25倍となっても問題ないような方は変動金利でもいけます。

そういう方は金利変動に備えて、あらかじめローン支払い額の4分の1を貯金に回してもらうようアドバイスしています。

返済額が5年ごとに変わるのがストレスに感じる方

家計に余裕がない人

借入額が多めで借入期間も長い人

子どもの教育費が増える高校~大学時期を迎える人

将来かかる費用をはっきり確定しておきたい方

上記の方は変動金利での予想を上回る金利上昇で支払いが困難になる可能性があるか、変動金利を借りることで精神的なストレスを感じる可能性があります。

全期間固定金利・固定金利選択型・金利ミックス型の住宅ローンを検討してください。

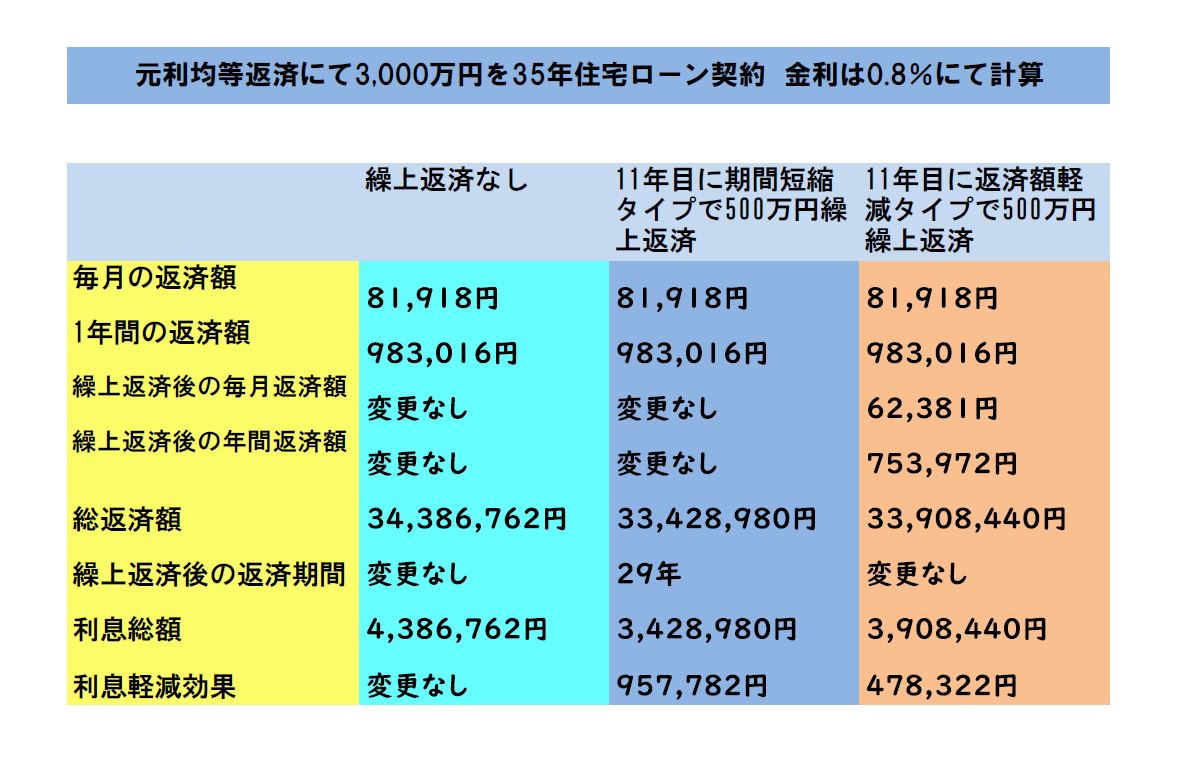

金利変動の恐怖に対処する方法・やっつけ方=繰り上げ返済

繰り上げ返済を有効活用する

これが王道にして変動金利攻略のカギとなります。

繰り上げ返済は元金をガッツリ減らして利息が減る効果以外にもメリットがあります。

支払い期間を短縮する効果を持つ期間短縮タイプが真ん中のリスト。

毎月の支払い金額を楽にしてくれる返済額軽減短縮タイプが右側のリスト。

変動金利 繰上返済のシミュレーション 期間短縮タイプと返済額軽減タイプ

すばる

小森谷

11年目に繰上返済を一気にするのには理由あり

住宅ローン控除を利用することで金利が1%以下の場合、毎年の住宅ローン控除額>毎年の支払い利息となるためお金が増えます。

13年間住宅ローン控除は使えますが、11年目以降は効果が落ちる。

なので11年目を目安に繰上返済プランを立ててしまおうという目的でシミュレーションしました。

住宅ローン控除が終わる14年目からの支払いは、毎年繰上返済を行ってもOKです!

こちらの記事では35年契約でなぜ住宅ローンは組むべきかがわかります。

参考記事:住宅ローンと年齢は審査で関係大。44歳までに家を買うのが推奨の理由は?

金利が今後上がり続けそうになったら固定金利に切り替えれば良いって営業マンや銀行マンに言われたけど?

すばる

あと、変動金利を選んできた人が途中から固定金利に切り替えるってことは金利もアップするし、毎月の支払額もアップ、総返済額も数百万円単位でアップする判断をするってことにゃ。とっても勇気がいるよ?だから実際に固定金利に変更する人ってすごく少ないの。

みみ

みみの言う通り。

変動金利が上がってしまって警戒感を持つ→固定金利への切り替えを検討する人が続出する。

この流れは間違いありません。

でも、1番覚えておいて欲しいのは固定金利もぐっと金利上昇しているので支払額は相当増えるってことなんです。

そう、金利が上がったら固定金利に切り替えるってのは実用的な提案にはなっちゃいないんですね。

ほとんどの方はそのまま変動金利で金利アップのリスクに耐え続けることを選択すると思います。

変動金利には上限金利を設定したプランもある。

なんと変動金利なのに「あらかじめ設定した金利を超えたら、そこまでしか金利をアップしません」と良心的な内容なんです。

しかし、こういった商品には大きな弱点が2つ。

1.普通の変動金利商品よりも、金利が高い。

※良くみると「金利は高めに設定しているよ」と説明書きがあります。

2.上限となる金利が4%~5%くらいと高い。

優遇金利で実際は3%前後まで変動金利で上がるという計算になります。

これって35年間ずっと全期間固定金利のフラット35なら1%前後で借りられるし、どうなんでしょうか。

上記2点の弱点から、私はオススメをしません。

まとめ

今回は”変動金利の仕組みとは。大事な3つのルールを超わかりやすく解説します。”をテーマにしました。

これを読んだあなたはもう、変動金利マスターです。

自信をもって住宅ローン選びができるでしょう!

下記よりLINEでお気軽にお問い合わせください。