だれでも不動産

だれでも不動産

この記事は次のような人に向いています: 固定金利と変動金利で迷っている人・あまりお金に余裕がないけど家を買う人・住宅ローンに振り回される人生を送りたくない人

全期間固定金利と固定金利選択型の違い

全期間固定金利とは

金利がずーっと同じ→支払額がずーっと同じな住宅ローンの借り方。

デメリットは変動金利よりも金利が高い。

でも、支払い期間中に逆転する可能性も全然ある。

固定金利選択型とは

自分であらかじめ決めた期間(2~20年間)だけ金利が固定されて、その間はずっと支払額が同じ。

その後は各金融機関の独自ルールに従って返済していくイメージ。

でも、実はすっごく複雑な商品で

①固定金利期間終了後にぐーんと金利が上がってしまうタイプ(1%以上も金利アップ!)

②固定金利期間終了後もずっと変わらない金利優遇を受けられる。

しかし、最初から変動金利で借りていたよりも高金利になってしまうタイプ

主に①②の商品が代表的。

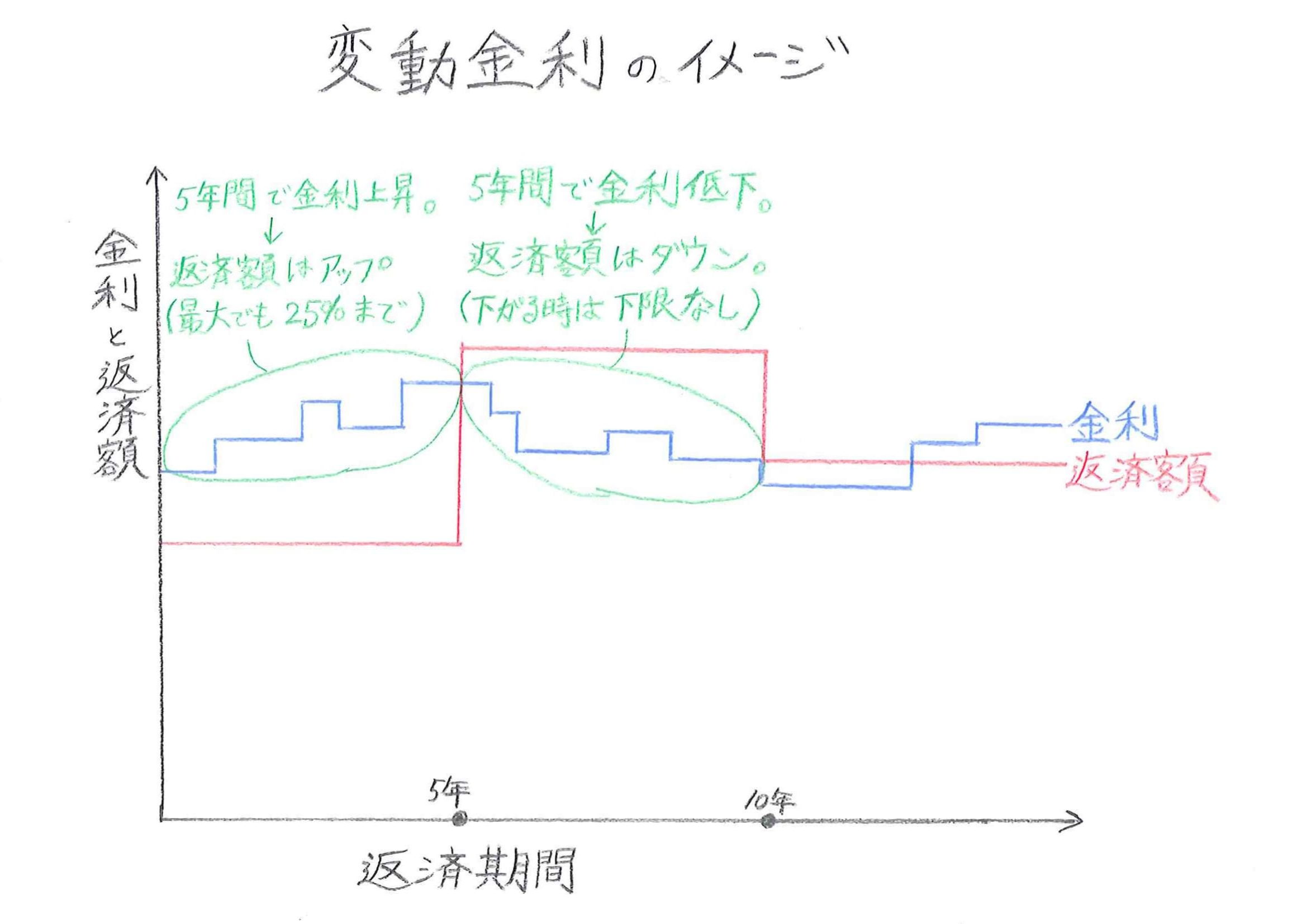

変動金利の兄弟なので、固定金利期間終了後に何も手続きをしないと勝手に変動金利に切り替わる性格を持っている。

つまり実態は変動金利に特約をつけた商品です。

変動金利と同様、最初の目先の金利が安いから得だと思ってデメリットを考えずに組んでしまうと後悔する商品とも言えます。

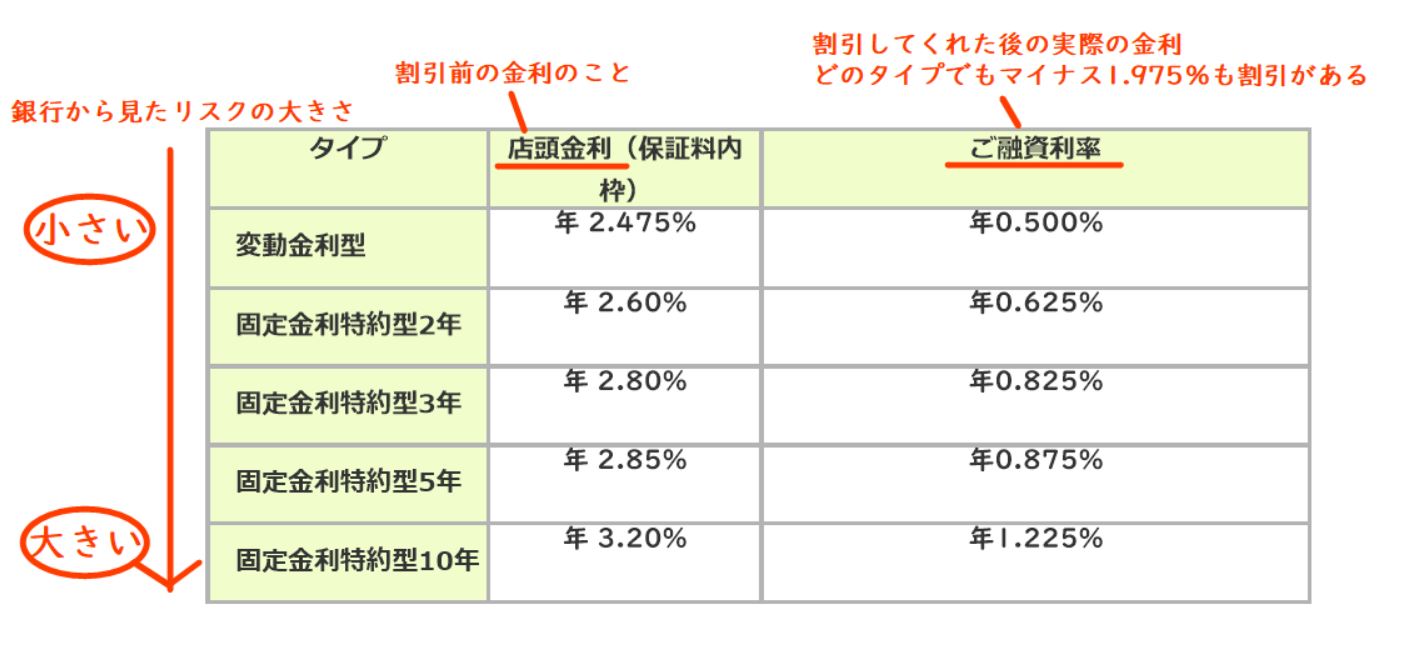

金利優遇とは?

定価(=店頭金利・基準金利という)から値引き・ディスカウントをしてくれた”金利の割引”のことを言います。

金利の割引はお客さんの年収・年齢・勤め先・過去のクレジット利用履歴など色々なことを加味して個別に決定されます。

現在の銀行は定価で住宅ローンが売るのではなく、大幅に割引をしてくれているのです。

大体、2019年10月現在の変動金利の定価(店頭金利・基準金利)は2.475%です。

固定金利選択型は3~4%と定価がさらに高額です。

だから、金利の割引率が固定金利期間終了後に悪くなってしまう商品を買ってしまうと、支払額にびっくりしてしまうお客様がいるんですね~[/aside]

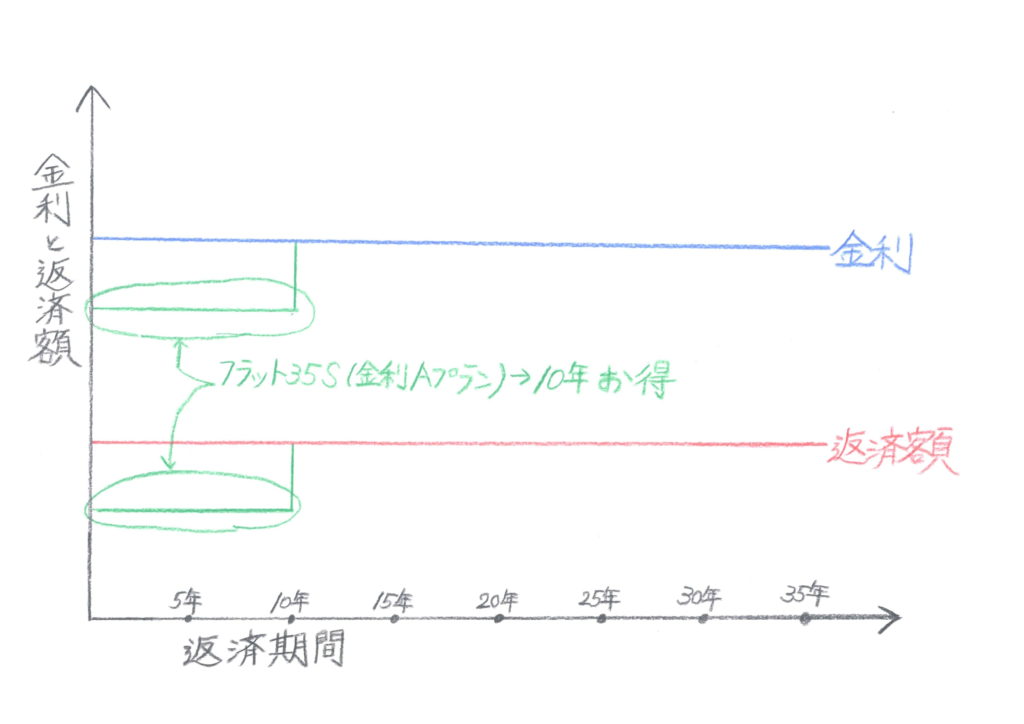

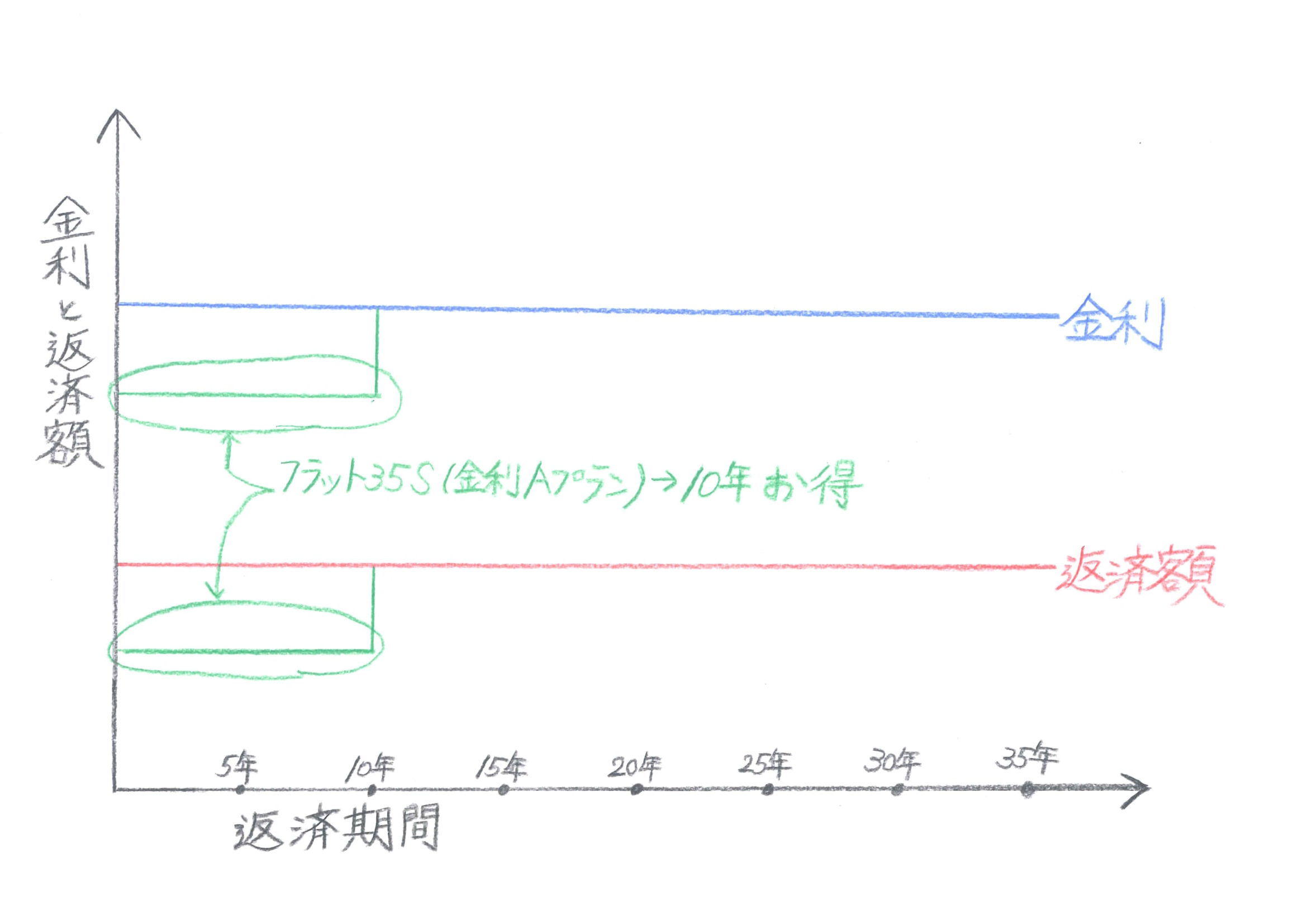

全期間固定金利のイメージ図

全期間固定金利イメージ図(フラット35とフラット35S 金利A)

みみ

みみ

すばる

すばる

プロの視点:フラット35を利用するなら、絶対にフラット35Sを利用できるか確認しましょう。

フラット35Sは家の性能が一定以上あると認められることで利用できます。

40~70万円も支払額が減りますので、注文住宅や建売住宅には必ず採用したいものです。

建売住宅でも大半の物件は対応しています。

フラット35Sの適合証明書発行費用として5~10万円かかる場合もあります。

※一建設株式会社やアーネストワンのように無料で利用できる場合もある。

全期間固定金利を検討すべき理由

借りた時点で住宅ローン総支払額が確定する→人生設計を最も安心して立てやすい。

これは凄くありがたいことなんです。全期間固定金利なら、買った家の本当の価格がわかるから。変動金利では、買った家の本当の価格は完済するまで分かりません。

人生最大の買い物はマイホームではない。

マイホームを買うために利用した住宅ローンこそ、最大の買い物です。

全期間固定金利であれば、マイホームの本当の価格が住宅ローンを組んだときに確定します。

物件価格3000万円 借入額3000万円 金利1% 35年支払いという条件なら、35,551,845円が利息を含めたマイホームの本当の価格です。

もちろん、繰上返済をうまく利用できればもっと安くできるでしょう。

変動金利の場合は、そうはいきません。

35年間の間に69回も価格変更(=金利変動)が行われるからです。

人生設計の立てやすさは全期間固定金利が1番でしょう。

よくある質問①

すばる

小森谷

小森谷

2020年現在、固定金利の代表であるフラット35は得なのか

全期間固定金利は、これから先も金利が下がるだろうという局面で借りるものではありません。

なぜなら、これから先も金利が下がる余地があるなら6ヶ月に1回、金利が見直しされる変動金利の方がお得になるからです。

では逆に、金利がこれ以上下がる余地がないとすればどうでしょうか?

下がらないということは現状維持または金利上昇しかないので、全期間固定金利を借りるには良さそうです。

金利現状維持=変動金利も固定金利もどちらも魅力がある

金利がこれから上がりそう=全期間固定金利が有利

(※変動金利ではどんどん利息が増えてしまう)

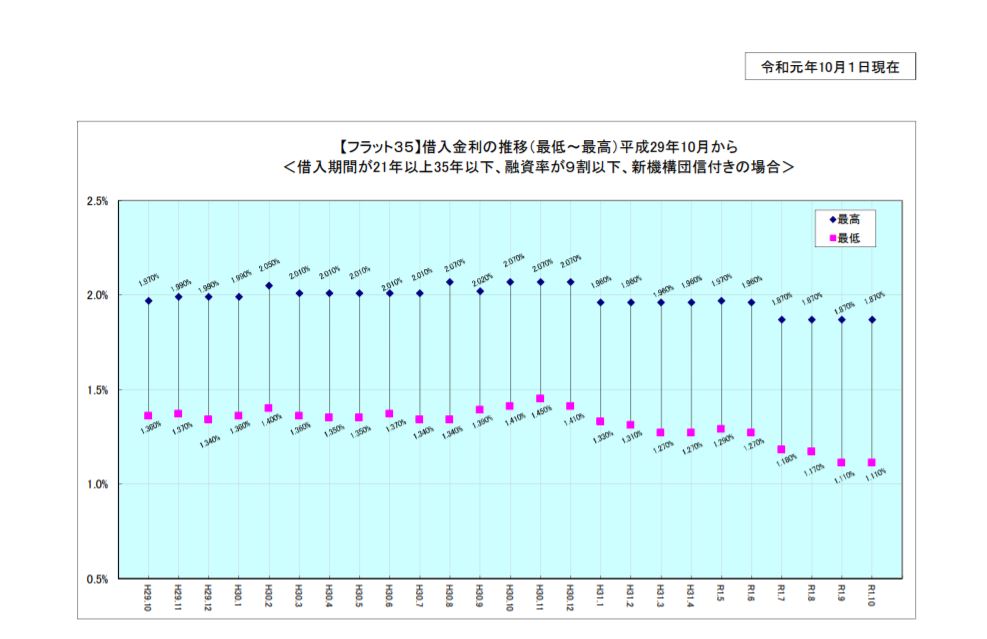

フラット35 2017年~2019年金利推移 住宅金融支援機構より

客観的に見て、全期間固定金利の金利は最低水準にあります。

10年前の2009年には金利3~4%で推移していたのが、いまや1%台前半まで落ちました。

フラット35の金利は3要素で決まっている

- 銀行の儲け

- 住宅金融支援機構の儲け

- 証券化されたフラット35を買う投資家の儲け

この3者の儲けによって実は決まっています。

これが表にある下限である0.5%の方にどんどん突き進むと、恐らくこの3者の儲けが捻出できなくなる水準にまで来るはずです。

仮に金利0.5%となった場合、1000万円貸して毎年5万円しか利息は付きません。

変動金利であれば後々に金利が上がれば元を取れるようになっていますが、固定金利ではそうもいきません。

だから、公表はされていませんがある一定のレベルまで金利が落ちると、下げ止まってそれ以上は下がらなくなると思われます。

つまりそのギリギリまで近づいているのが現在の状況でしょう。

人生最大の買い物である住宅ローンを全期間固定金利で借りるには悪くないタイミングと考えています。

よくある質問②

フラット35以外の民間金融機関の全期間固定金利商品には魅力のあるものはないのですか?

みみ

ちなみに、民間金融機関独自でも稀にキャンペーン等で申し込み期限や総貸出額を設定して凄い商品を出すことがあります。

以前30年固定金利1.0%で武蔵野銀行が貸し出しを実施したのですが、あっという間に締め切りになった記憶があります。

銀行のキャンペーンには当たりはずれがあるのですが、凄いものもあるので要チェックです。

まとめ

今回は”全期間固定金利のメリット・デメリットを超わかりやすく解説します。”というテーマでお話しました。

ここ15年ほどを振り返ると、変動金利で借りた人は固定金利で借りた人よりもお得だったと言えるんです。

でも、固定金利で借りた人が「うわー損した」「変動金利に切り替えたい」って不満を言うことを聞いたことがほとんどありません。

なぜかと不思議に思い、実際に固定金利で借りた人に聞いてみました。

「金利変動しても全くストレスフリーな、毎月決まっただけの支払いをすれば良いという固定金利のメリットは想像以上に大きかったよ」

と教えてもらいました。

この発言からわかるように、お金だけではなく精神的なメリットを考える必要がありそうです。

全期間固定金利に向いている人・向いていない人

全期間固定金利がオススメ:マイホーム取得時に人生設計をしっかり立てたい人・今後の金利変動に影響を受けたくない人・お金に余裕があまり無い人

はっきりと総支払額がわかるので、子供の教育費や将来の老後資金を貯める目標も定めやすいのがポイントです。

お金に余裕がない人は、変動金利の大きな金利上昇に耐えられませんので、固定金利によって家を失うリスクを下げる効果があります。

全期間固定金利に向いていない人:繰上返済を積極的に行い短期返済が可能な高収入の人

金利の変動をしても家計に余裕のある人や、変動金利で特別有利な金利で借りられそうなステータスの方は変動金利・固定金利選択型を選ぶのもアリです。

変動金利と固定金利、どっちが絶対に良い!というものではありません。

付き合い方を知っていれば、どちらも良い商品となります。

しっかりとメリット・デメリットを考えて選ぶのがポイントですよ。

下記よりLINEでお気軽にお問い合わせください。