だれでも不動産

だれでも不動産

この記事は次のような人に向いています:みんながどんなローンの組み方を選んでいるか知りたい人。元利均等返済?なんのこっちゃな人。どっちを選べば間違いないのか知りたい人。

小森谷

小森谷

ポイント:元利均等返済と元金均等返済はどっちも住宅ローンの返済方法のパターン。

基本的にこの2つを知っていれば全く問題なし。

銀行でどっちにするか迷う前にカンタンだからどちらを選ぶか決めておこう!!

元利均等返済ってなに?

元利均等返済(=がんりきんとうへんさい)

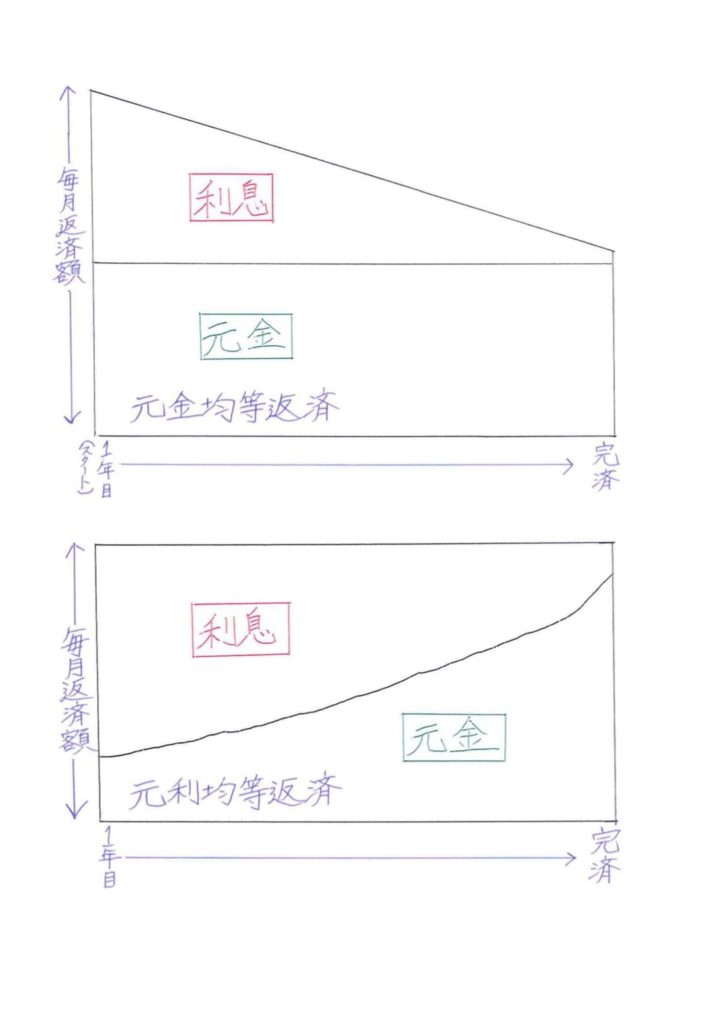

毎月の返済額がずっと同じな返済方法のこと。

メリット:毎月の返済額が同じなので、生活の見通しがカンタンに立てられる。

返済負担率が楽になり、住宅ローンの審査に通りやすい+借入可能額も上昇。

デメリット:元金均等返済よりも利息は多くなる。

繰上返済しないと利息が高くなりもったいない。

みみ

みみ

小森谷

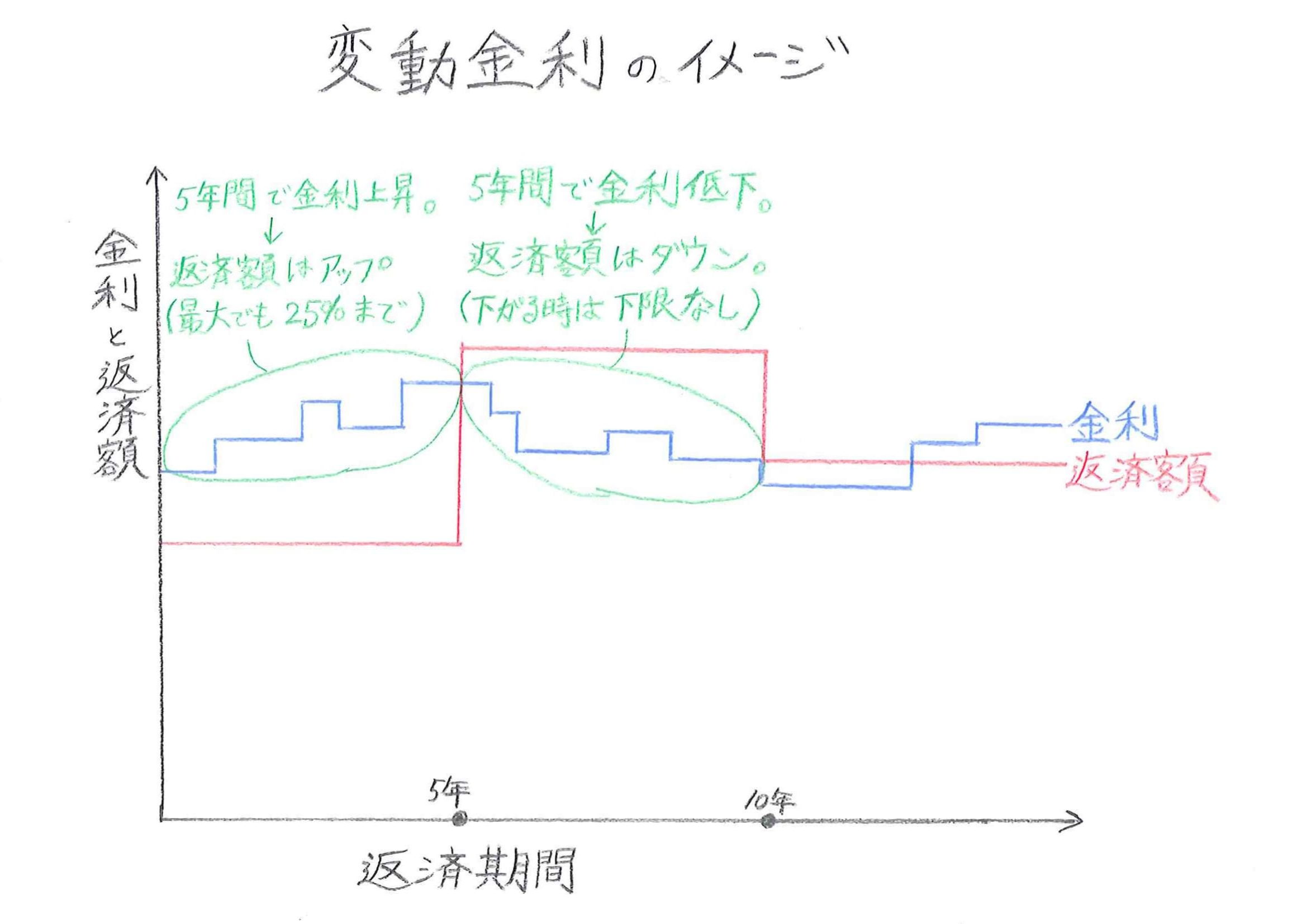

元利均等返済を選択しても、変動金利で借りたら5年に1度支払い金額が変わってしまうので気を付けましょう。

住宅ローンの返済比率って?計算方法をわかりやすく解説【審査の核心】

住宅ローンの返済比率って?計算方法をわかりやすく解説【審査の核心】

住宅ローンの事前審査・本審査:20項目の審査基準&対策のすべて

住宅ローンの事前審査・本審査:20項目の審査基準&対策のすべて

元金均等返済ってなに?

元金均等返済(=がんきんきんとうへんさい)

元利均等返済にシェアを奪われて、現在の住宅ローン界では消滅しかかっています。

元金の返済をずっと一定にして利息を支払う方法。

メリット:元利均等返済よりも利息の支払いが少ない。

年数が経つごとに返済額が少しずつ減るので中盤以降、返済がラクになる。

デメリット:返済スタート時から毎月の返済額が多くて厳しい。

返済負担率の面で住宅ローンの審査が厳しくなる+借入可能額も減少。

変動金利で借りた場合、半年ごとに支払額が変更するため支払い予測が凄く立てにくい。

すばる

すばる

私の結論:迷わず元利均等返済1択でOK

断言します。元利均等返済一択でこちらを採用してくださって大丈夫です。

理由1:繰上返済をちゃんと使えば利息が多いデメリットはカンタンにカバー可能。

理由2:金融機関によっては人気の無い元金均等返済の取り扱いを既に廃止していて、実際にほとんどの人が元利均等返済を選択している。

理由3:わざわざ住宅ローンの融資難易度を上げる必要はない。借入可能額もかなり減る。→変動金利において金利優遇も悪くなる可能性があり、採用には慎重になるべき。

※金利優遇=金利の割引のこと。

小森谷

比較シミュレーション

条件:3,000万円を返済期間35年、固定金利1.0%で支払いする。420回払い。

元金均等返済の結果

毎月の支払い:1か月目96,369円、150か月目の支払い87,599円、300か月目の支払い78,631円、420か月目の支払い71,488円と徐々に負担が減っていく。

総支払い額:35,271,801円

総利息支払い額:5,271,801円

元利均等返済の結果

毎月の支払い:84,685円で固定

総支払い額:35,577,324円

総利息支払い額:5,577,324円←305,523円も元金均等返済より損してる結果に

小森谷

みみ

何よりも元利均等返済は住宅ローン審査がOKになりやすく、金利優遇も受けやすいですからね。

まとめ

今回は”住宅ローンの元利均等返済と元金均等返済をわかりやすく解説。どっちにするかはこの記事だけで全部OK。”というテーマでした。

結局、肝の部分は”繰上返済”の活用にかかってきているということがご理解頂けたら幸いです。

繰上返済こそ、住宅ローンの攻略のカギ。

ということで今回は締めたいと思います。

下記よりLINEでお気軽にお問い合わせください。