だれでも不動産

だれでも不動産

告知し忘れたら、告知のし直しは可能?

建前上は、可能です。

その場合は、速やかに保険会社に連絡をしてください。

”告知書を再提出してください”等言われますので、その通り対応しましょう。

なぜ建前かと言うと、団体信用生命保険に加入にあたっては”加入手続き担当者”と呼ばれる人物が必ずしっかり重要なポイント・注意事項の説明を行っているのが前提だからです。

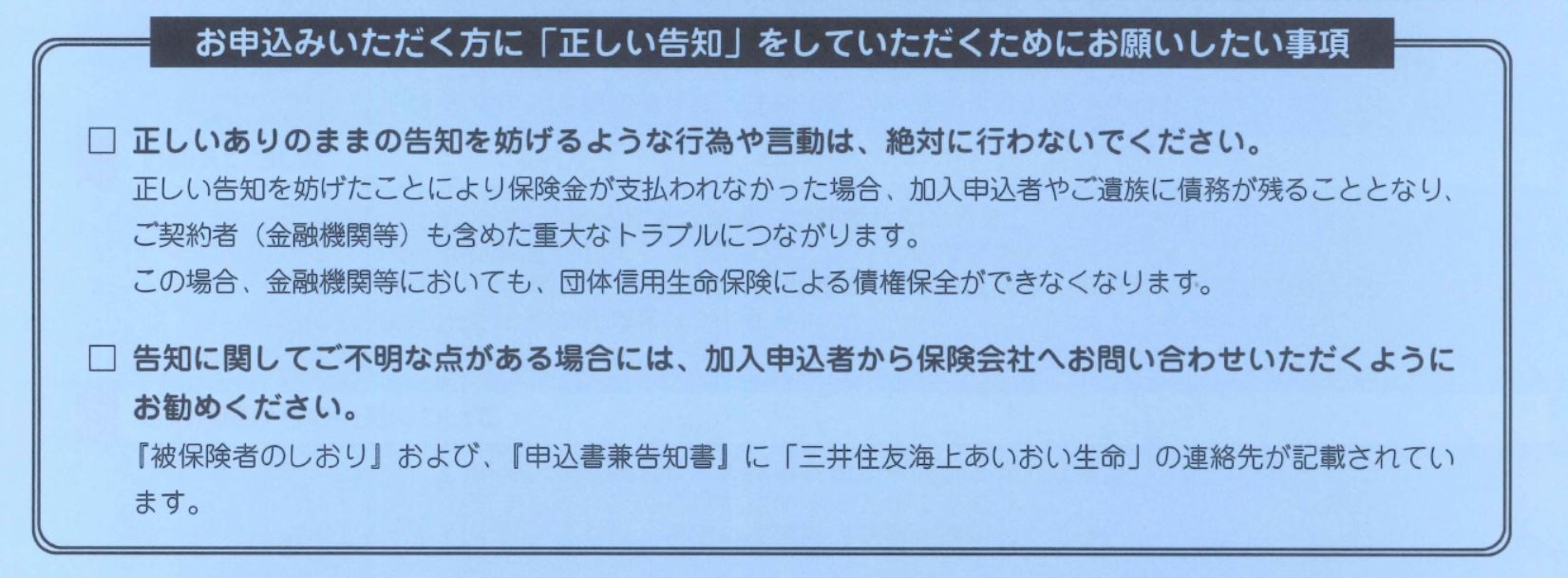

これはフラット35の団信の申込み書兼告知書の一部分です。

加入手続き担当者、つまり不動産屋さんのスタッフや銀行の担当者に向けて一種の警告文のようなものが載っていますね。

※脱線しますが一般の生命保険で言えば、”保険募集人”と呼ばれる人たちが加入手続き担当者と同じ立ち位置ですよね。

生保レディとか。

”正しいありのままの告知を妨げるような行為や言動は、絶対に行わないでください。”

みみ

みみ

小森谷

小森谷

フラット35の団体信用生命保険の申込書類の一部です。

わざわざこのように告知事項をちゃんと”漏れなく、お忘れなく書けていますか?”と書かれています。

覚えておきましょう、生命保険会社は”告知忘れ、漏れがあるはずはない”というのが基本的なスタンスです。

一般的な生命保険の場合、割とあるけど疑われるかも

基本的には上記のように、保険募集人がしっかり説明をした上で告知書を書きますので、”告知忘れ、漏れがあるはずはない”というスタンスです。

リンク:Q.病歴があったのに告知するのを忘れていたら? 生命保険文化センター 告知書に書き忘れたことがありました。どうすればよいですか。 オリックス生命保険

だから内容によっては、生命保険会社の審査担当者の心証を害することになるでしょう。(最近ガンになったばかりなのに、書き忘れたとしたりしたら噓でしょ?ってなる)

しかし、飲んでいる薬がたくさんあって、1種類書き忘れてしまったとかはあり得ます。

情報が不足すると、審査結果が出るのにも時間がかかります。

審査担当者が悩むからです。

情報不足ですと疑わしきは黒!ということで謝絶(NG回答)となってしまう可能性が高まるのは以前にも言った通り。

さらに、早く書き忘れたことを申告しないと、そのまま契約成立してしまうことになります。これが非常に厄介です。

一般的な生命保険会社の審査回答としては、承認、謝絶(NG)の他に特別条件がある。

■保険料割増(多めに支払いする)

■保険金削減(一定期間、保険金を減らす)

■部位不担保(足だけは保障対象外とするなど)

■特定疾病不担保(胃に関する病気だけは、保障対象外とするなど)

こういったものがあります。

追加で告知した内容によっては、今までは無条件で加入中だった生命保険契約がこれらの条件に変わることもあり得るかも。

悪質だと判断されれば、解約されることもあるかもしれません。

ケースバイケースですが、どちらにせよ面倒ですよね?

正しい告知を一発勝負だと思ってやる方が得ですヨ。

「今更、告知をし忘れていたなんて言い出せない」という方。

ある程度時間が過ぎてしまっていたら、①新たに他社の生命保険で正しい告知をして入り直す→②今までの契約を解約する。

という人を見たことがあります。(推奨はしません)

団信の場合は、深刻な問題が起きる

上記のようなケースを団体信用生命保険にあてはめてみましょう。

「あ、やべ!俺糖尿病なのに書き忘れてた。」

というわけで追加告知を連絡したとします。

このケースでは、今後の成り行きが主に2パターン考えられます。

審査途中で告知忘れを申告したケース

この場合は、告知書の再提出が間に合う可能性があります。

審査結果が出る前だからですね。

団信OKとなって住宅ローンも借りた後に、告知忘れを申告したケース

これはもう、あってはならないことになります。それでも考えてみますか一応。

なぜでしょう?

団体信用生命保険には一般の生命保険と違って、特別条件での引き受けはありません。

つまりOKかNGか、100か0かの2択です。

ここが団体信用生命保険の辛いところ。

「肺にまつわる病気で亡くなった場合、保険金は払いませんよ」という特別条件付きだと契約者死亡時に住宅ローンが払えなくなって団体信用生命保険の意味が無くなるからだと私は解釈しています。

なので経験はありませんが、以下のような問題に発展すると考えられます。

告知内容によっては、団体信用生命保険と住宅ローンを解約される恐れがある。

単なる風邪くらいなら、大丈夫・・・かもしれません。

でも無視できない病気なら告知義務違反に問われるかもしれません。

住宅ローンの約款を見たら、ろくなことにはならなそうです。

例えばソニー銀行の住宅ローン契約約款15条でその辺のところが書いてあります。

リンク:ソニー銀行 住宅ローン契約約款

その場合は銀行から住宅ローンの一括返済を迫られます。踏んだり蹴ったりですね。

悪い不動産屋さんに「病気なんて書いちゃダメだよ!」って言われたままに告知無しで書いてしまった方は、今更告知をするなんてことは有り得ないと思います。

でも、もし発覚したら良い結果にはならないでしょう。

やっぱり、団体信用生命保険の告知書は一発勝負ですからね。しっかり書くことで審査を通過しましょう。

まとめ

今回は”団体信用生命保険で告知し忘れた時!”というテーマでした。

告知忘れはお客さんだけでなく、善良な担当者も肝を冷やすことになります。

生命保険も団信も長く関わる大事な保険ですから、できる限り、告知書はしっかり書くようにしましょう。

下記よりLINEでお気軽にお問い合わせください。