だれでも不動産

だれでも不動産

この記事は次のような人に向いています:住宅ローンを借りる前の人・住宅ローン貧乏になりたくない人・営業マンに「No」と言えない人。

小森谷

小森谷

住宅ローンの審査が通りやすい

【適切な予算を決めた場合】

自分にぴったりな予算がわかれば、返済比率(=返済負担率)は良くなります。

銀行は顧客が身の丈に合った家を選んでいるかどうかを厳しくチェックしています。

その時に使われるバロメーターが返済比率です。

どれだけ借りるのかは、あなたが思っている以上に重要です。

【身の丈以上のローンとの比較】

身の丈以上のローン申し込み=返済比率が好ましくないということ。

銀行が定めた返済比率ギリギリのローン申込みは、顧客の審査評価を下げるでしょう。

住宅ローンの返済比率って?計算方法をわかりやすく解説【審査の核心】

住宅ローンの返済比率って?計算方法をわかりやすく解説【審査の核心】

住宅ローンの金利が低くなる

【適切な予算を決めた場合】

フラット35という一部の例外を除き、銀行は顧客の信用度で金利の割引を決定します。

ネット系銀行では審査通過=一律の金利となりますが、審査が最も厳しめです。

顧客の借りる住宅ローンの返済額が少なければ少ないほど返済はしやすいのは明らかです。

身の丈に合った住宅ローンは、金利の優遇を受けるのに役立つでしょう。

【身の丈以上のローンとの比較】

予算を増やすほど、銀行の目は厳しくなり金利の優遇幅が減ります。

審査に通るのも難しくなりますが、通ったあとも大変です。

返済が大変な人ほど、高い金利で住宅ローンを借りることになります。

住宅ローンの事前審査・本審査:20項目の審査基準&対策のすべて

住宅ローンの事前審査・本審査:20項目の審査基準&対策のすべて

住宅ローンの保証料が安くなる

【適切な予算を決めた場合】

保証料は住宅ローン関連で最大の出費です。

保証料は適切な予算を決めることで支払額を抑えることができます。

【身の丈以上のローンとの比較】

住宅ローンを審査する保証会社はランク別に保証料率を用意しています。

身の丈以上のローンを申し込む顧客には、高い料率が適用されるでしょう。

※ネット銀行で申し込みをするから保証料はかからないと言う方もいますが、最も審査が厳しいのはネット銀行です。

ご注意くださいね。

住宅ローンの保証料は高い!誰に、いつ支払う?5段階のランク別に相場が変わる?

住宅ローンの保証料は高い!誰に、いつ支払う?5段階のランク別に相場が変わる?

住宅ローンの保証料の相場について。支払い方法は2パターン。裏技も紹介します。

住宅ローンの保証料の相場について。支払い方法は2パターン。裏技も紹介します。

住宅ローンの保証会社。審査もしてる?その役割と意味は大きい。

住宅ローンの保証会社。審査もしてる?その役割と意味は大きい。

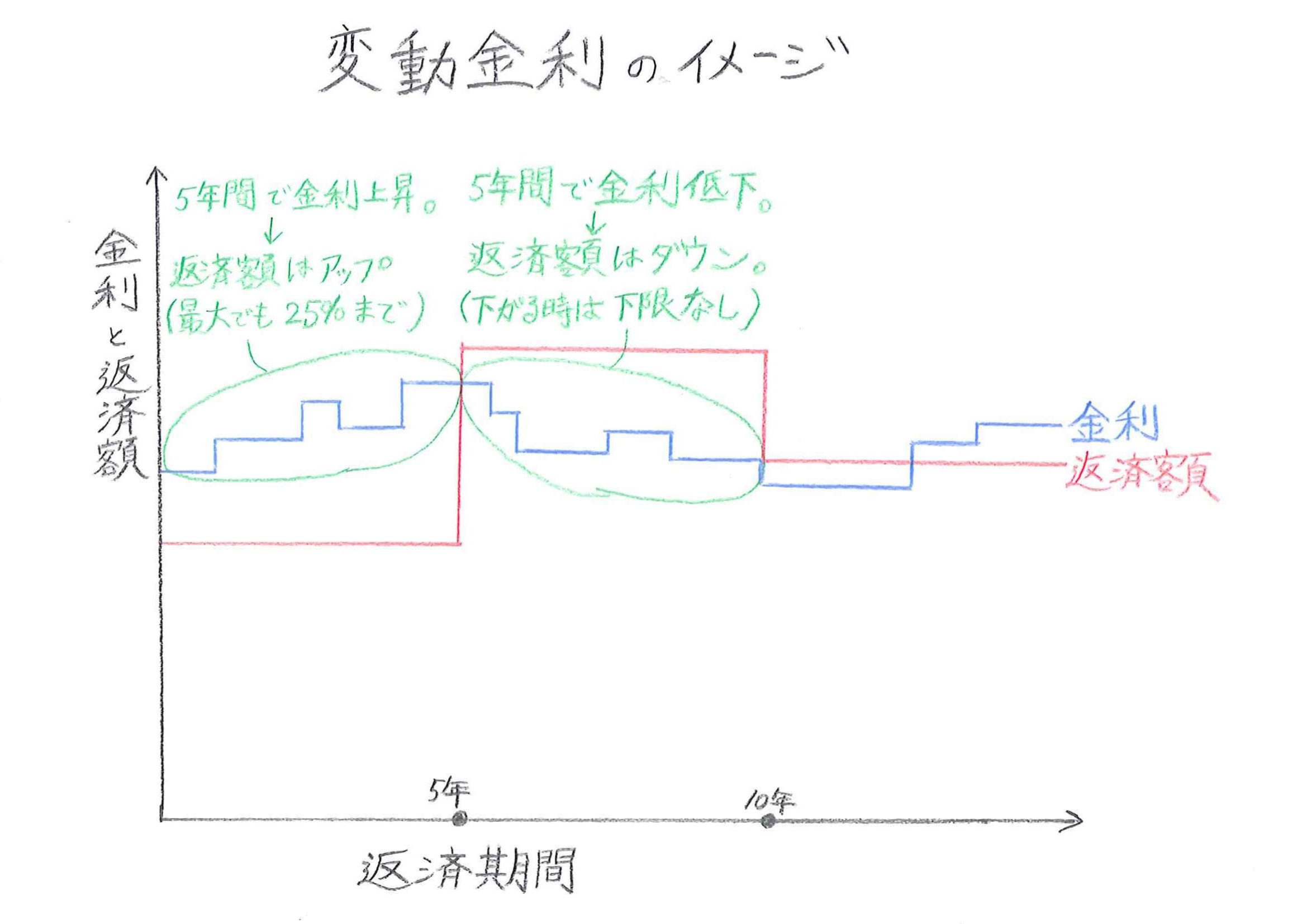

金利変動に怯えることがない

【適切な予算を決めた場合】

現在、大半の人が変動金利で住宅ローンを借りています。

変動金利で35年のローンを組めば、70回も金利は上下することになります。

予算が適切であれば、金利変動の影響も少なくて済みます。

そもそも、金利変動の影響を全く受けない全期間固定金利を組むことも可能でしょう。

【身の丈以上のローンとの比較】

金利が上がれば毎月の支払額が多くなることになります。

利息が増えて元本は減らなくなります。

自分の支払い能力を超える可能性=ローン破綻の可能性も出てきます。

金利変動の影響を受けない全期間固定金利にすると、毎月の支払額が高くなりますので身の丈以上のローンを組む方の選択肢に上がることはありません。

すばる

すばる

変動金利の仕組みとは。大事な3つのルールを超わかりやすく解説します。

変動金利の仕組みとは。大事な3つのルールを超わかりやすく解説します。

全期間固定金利のメリット・デメリットを超わかりやすく解説します。

全期間固定金利のメリット・デメリットを超わかりやすく解説します。

固定金利選択型のメリット・デメリットを超わかりやすく解説します。

固定金利選択型のメリット・デメリットを超わかりやすく解説します。

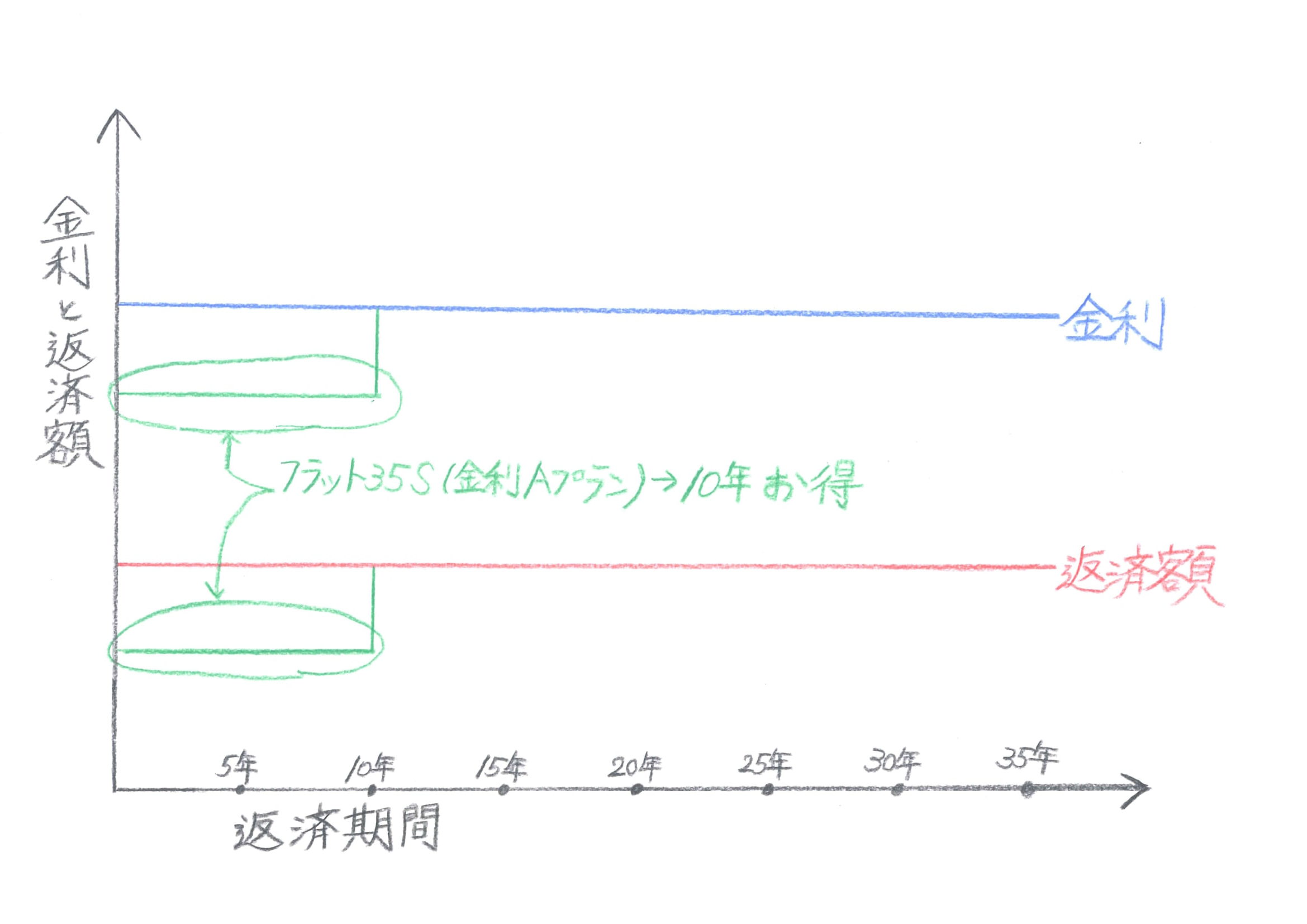

支払う利息が少なくなる

【適切な予算を決めた場合】

何より大きいのは、繰り上げ返済ができるようになることでしょう。

繰り上げ返済をすれば、支払い利息は大幅にカットできます。

【身の丈以上のローンとの比較】

繰り上げ返済をする余力がないので、支払い利息を減らす術がありません。

繰り上げ返済のメリット・デメリット。期間短縮タイプと返済額軽減タイプの2つを比較してわかりやすく解説。

繰り上げ返済のメリット・デメリット。期間短縮タイプと返済額軽減タイプの2つを比較してわかりやすく解説。

毎月の支払額を減らせる

【適切な予算を決めた場合】

毎月の支払額は返済額軽減タイプの繰り上げ返済を実行することで可能になります。

上手く使えば、家計が苦しくなる長男・長女の高校~大学生時期を助けてくれるでしょう。

【身の丈以上のローンとの比較】

繰り上げ返済をするには、まとまった資金が必要です。

用意が出来なければ、当然支払額を減らすことは困難でしょう。

年金生活者になる前に住宅ローンを完済できる

【適切な予算を決めた場合】

多くの人は住宅ローンの申し込みを最長の35年で行っています。

理由としては住宅ローン審査を甘くするため、繰り上げ返済をすればデメリットがないためです。

家計に余裕があれば60歳定年~65歳までの完済も現実的でしょう。

【身の丈以上のローンとの比較】

60歳で住宅ローンの完済どころか、老後資金もままならない状態が危ぶまれます。

安易に退職金で完済もできません、退職金は老後資金にとっておきたいですから。

住宅ローンと年齢は審査で関係大。44歳までに家を買うのが推奨の理由は?

住宅ローンと年齢は審査で関係大。44歳までに家を買うのが推奨の理由は?

手厚い団体信用生命保険に加入できる

【適切な予算を決めた場合】

ガンと診断されただけで住宅ローン返済が不要(=0円)となる保険。

失業・ケガ病気で入院中は住宅ローンの毎月の支払いが0円となる保険。

本当に必要だなと思える保険に加入することは人生の安全性と満足度を高めるでしょう。

【身の丈以上のローンとの比較】

一般的に手厚い保険の特約は、住宅ローン金利とは別に金利0.1~0.3%アップという保険料がかかります。

100万円以上の支払い額アップとなることも多いため、加入したくても余裕がありません。

返済比率の問題も生じます。

教育資金と老後資金を貯められる

【適切な予算を決めた場合】

住宅資金・教育資金・老後資金。

この3つが人生の3大出費と言われています。

支払い額をコントロールできるのは、住宅資金だけです。

適切な予算を組めば、住宅資金のコントロールには成功できたと言えます。

教育資金があれば、お子さんを塾に通わせたり奨学金を借りずに済むかもしれません。

老後資金については、年金生活後の暮らしを支えてくれるでしょう。

【身の丈以上のローンとの比較】

教育資金は奨学金を借りることで解決できるかもしれません。

※奨学金利用者は毎年増えています。

しかし、老後資金が無ければどうするのか。

解決策はわかりませんが、自己責任で生きるしかないのです。

人生を楽しむ余裕ができる

【適切な予算を決めた場合】

「行きたいね」と夫婦で話し合った場所を旅行する。

「夫婦の記念日だから」とちょっと高めのレストランを予約する。

当たり前のことかもしれませんが、これらの消費活動は家計に余裕があるからこそ。

【身の丈以上のローンとの比較】

旅行、外食、人付き合い、自動車、日々のお買い物、お小遣い・・・色々な制限を受けることになるでしょう。

これらを制限してまでマイホームのレベルを上げるべきなのか?

建売住宅ではなく注文住宅を建てるべきなのか?

ちゃんと考える必要がありそうです。

家の費用を全て解説!諸費用・住宅ローン・税金・維持費まで!

家の費用を全て解説!諸費用・住宅ローン・税金・維持費まで!

まとめ

今回は”「家探し・家づくりをする前に」適切な予算を決めるべき10のメリット。”というテーマで解説しました。

家の予算を軽んじると、人生は大きく狂うことになります。

でも、誰に相談すれば良いかわからない?

いえいえ、自分でやってみましょう。

実は資金計画を立てて予算を決めるのは難しくありません。

こちらの記事を読めば10分でできますよ。

家の予算は年収だけで決めちゃダメ。ムリのない毎月の支払い額が10分で分かります!

家の予算は年収だけで決めちゃダメ。ムリのない毎月の支払い額が10分で分かります!

是非、お試しください。

10分後には新しい視点と確かな英知をつかめているはずです。

下記よりLINEでお気軽にお問い合わせください。