だれでも不動産

だれでも不動産

住民票が住宅ローンの本審査でどう見られているかについて、テーマにしていきたいと思います。

住宅ローン本審査で住民票はこう見られている

住民票を読み解くことで、購入者の”購入動機”や”家族構成”を見ています。

購入動機=どうしてマイホームを買うのかを銀行は知りたがっています。

購入者が考えている10倍くらい、購入動機は重要視されていると思ってください。

どうして今、マイホームが必要なのか?

住民票を見ることで類推することさえもできるんですね。

小森谷

小森谷

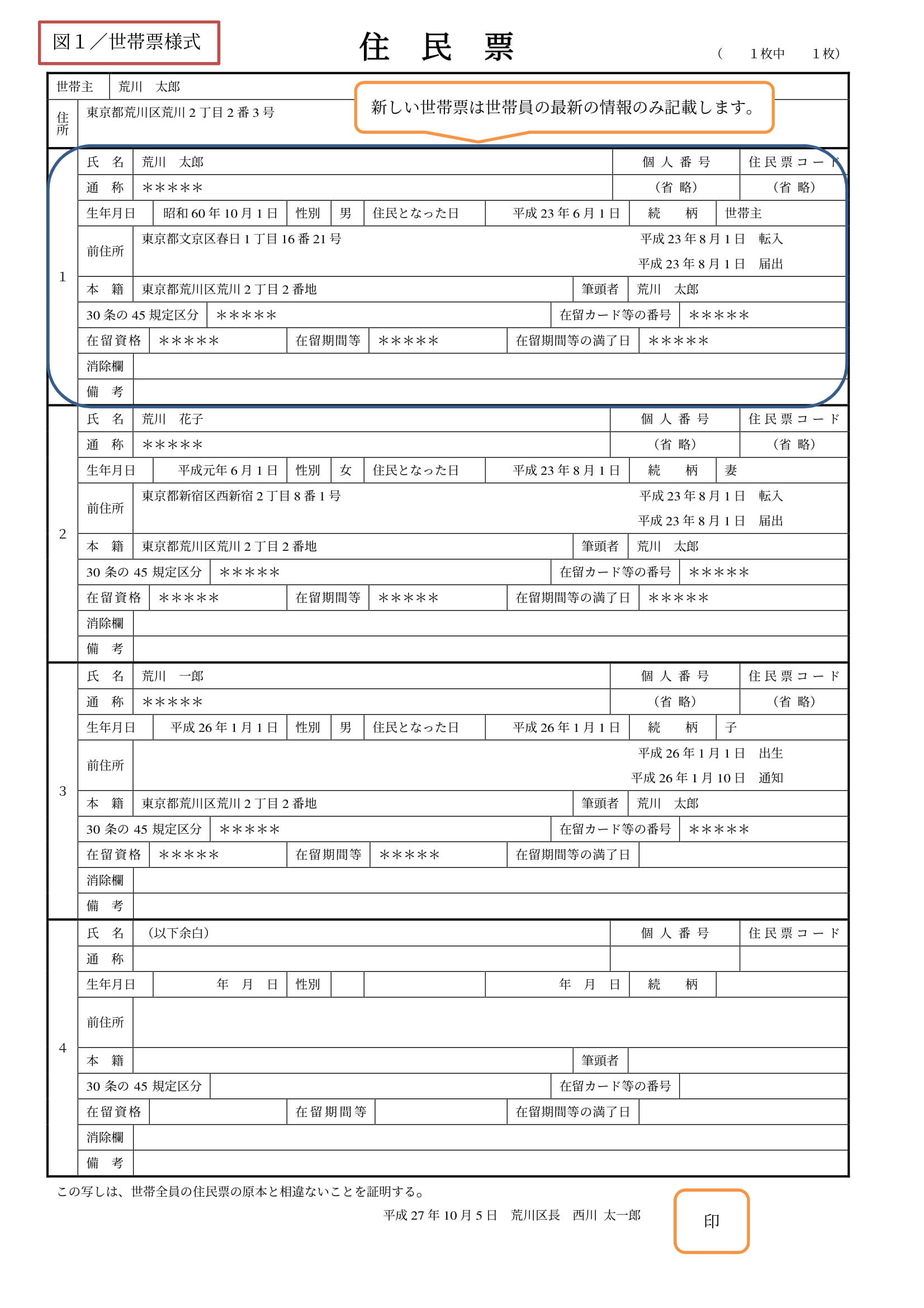

銀行は住民票(世帯全員のもの)を提出するように求めてきます。

これはなぜかと言うと、家族構成を見たいからです。

購入動機と家族構成を確認することで、銀行は「不正融資・トラブル融資・変な案件」などを排除しようとしているのでしょう。

ポイント:住民票から購入動機と家族構成を銀行はチェックしている。

申込人の前住所:どこに過去住んでいたのか

転入転出の日付:いつから現在の住まいに引っ越したか

世帯主は誰か:申込人の親となっているケースもあります(親との同居もわかる)

独身の有無:独身よりも結婚している方が審査上プラスとなります

子供の有無:お子さんがいる方が、審査上プラスに働きやすい

離婚歴や連れ子の有無:明記されていなくとも、推測ができます。

購入動機がおかしいと審査に悪影響を及ぼす

例えば以下のようなパターンですと、銀行は疑問を抱くことになります。

□購入物件が現住所から凄く遠い(千葉県→群馬県への引っ越しなど)

□現住所よりも購入物件が職場から1時間以上も遠くなる

□独身で若いのにマイホームを買おうとしている(子供無し・独身)

こういった場合、銀行の疑問に答えるような理由が必要です。

土地勘が無さそうなところに住むのを検討するとか、何か不自然な感じがしますよね。

もちろん実家がそっちにあるとか、ちゃんと理由があれば問題はありません。

特に最近は「不動産収入を得る目的ではないか?」を厳しくチェックしているので銀行に誤解をされないようにしましょう。

みみ

みみ

銀行の審査上、好ましい購入動機とは何か

□家族が増えて部屋が狭くなったから持ち家を買いたい

□結婚するタイミングでマイホームが欲しくなった

□コツコツと貯めた自己資金を頭金にマイホームを買う(計画性◎)

ポイントとしては、不自然な点がなく誰でも納得するような理由であることです。

こんな感じの理由があれば、何も問題なく審査は進むでしょう。

すばる

すばる

住民票を用意する際の注意点

- 発行後3か月以内のもの

- 家族全員&続柄記載のもの

- 本籍なし

- 個人番号(=マイナンバー)なし

銀行によっては申込人のみでOKとするところもありますが、上記のように取っておけば間違いはありません。

用意できる機会があれば、早めに取得するようにしてくださいね。

下記よりLINEでお気軽にお問い合わせください。