だれでも不動産

だれでも不動産

Warning: Undefined array key 4 in /home/smile55smile/55smile.biz/public_html/240926bk/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 21

Warning: Undefined array key 4 in /home/smile55smile/55smile.biz/public_html/240926bk/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 33

小森谷

小森谷

リボ機能付きクレジットカードを持っているだけで起きるリスク

結論:住宅ローン審査で疑われます

実際の事例を紹介しながら解説しますので、CICの信用情報を見てみましょう。

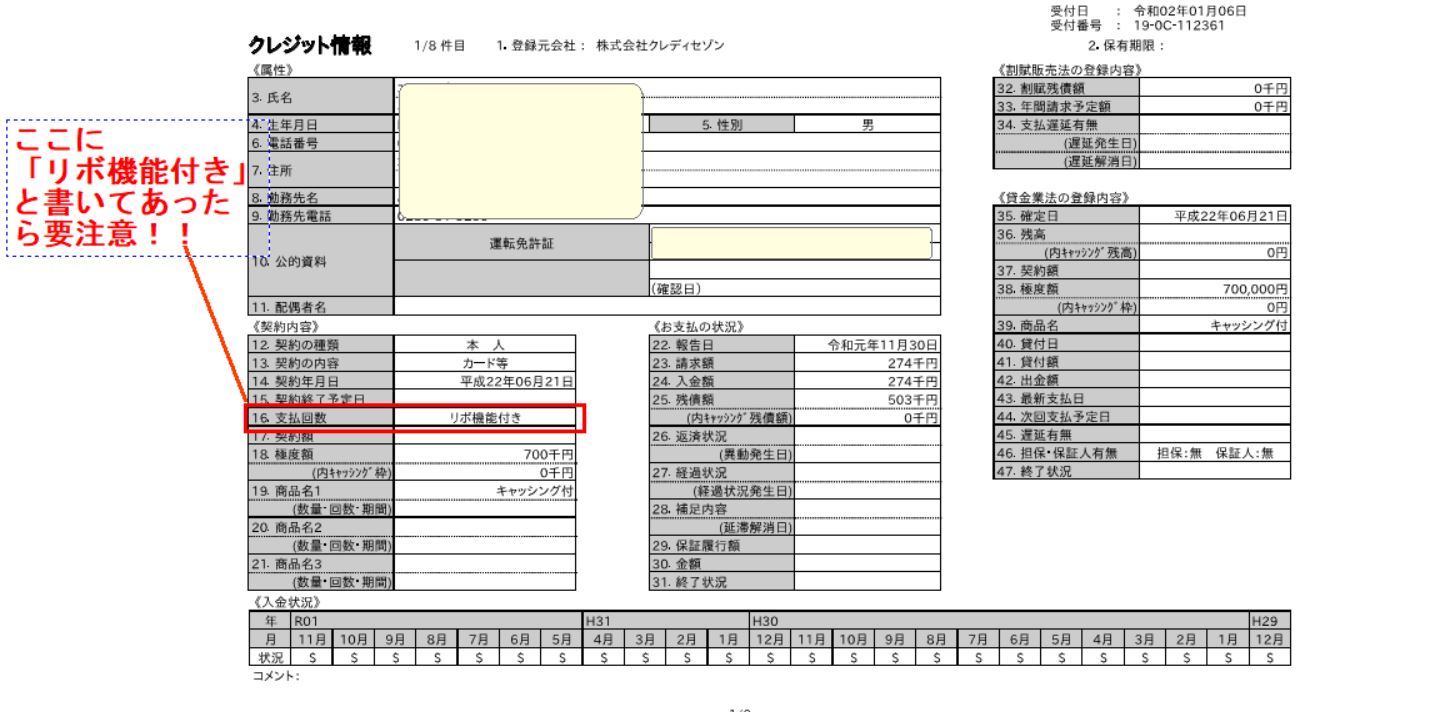

これが問題のカードです。

信用情報をスマホでチェックしたとします。

赤い四角で囲った”リボ機能付き”という言葉があれば、疑われる可能性があります。

すばる

すばる

答え:リボ機能付きで契約しているから疑われちゃってます。信用情報のデータ上では毎月確実に支払いをしていることはわかります。

しかし、一括払いで支払いをしているのか、リボ払いしまくっているのか判別が付かないから疑われるのです。

デメリットとしては、返済比率(=返済負担率)が圧迫されて住宅ローンが満足に借りれない、または返済比率オーバーで審査不可・否決になる可能性あり。

みみ

みみ

住宅ローンの返済比率って?計算方法をわかりやすく解説【審査の核心】

住宅ローンの返済比率って?計算方法をわかりやすく解説【審査の核心】

信用情報を自分で開示するのは5分で出来る!確認にCICがオススメな理由。

信用情報を自分で開示するのは5分で出来る!確認にCICがオススメな理由。

恐怖!なぜか知らぬ間に持っているというケースが多発

リボ機能付きのクレジットカードは多数出回っています。

①クレジットカードを作るときにリボ機能を無意識に付けている。勝手にリボ機能がついている。

→私が所持することになったケースはこのパターン。

②支払い方法がリボ払いが標準仕様になっているカード(一括払いに変えないとヤバい)

→怖すぎる。チェックしてないとクレカ作りたてから即リボ払いコースです。

③3万円以上の支払いは勝手にリボ払いへ変更される契約を結んでいた

→こういう設定、忘れやすいから怖いですね。

④実はリボ払い専用カードだった。

→当時はお金に困っていたとかポイント特典につられて作ってしまったとか。住宅ローン審査的にはリボ払いの印象が悪いので最悪です。早く解約してください。

住宅ローン審査で指摘を受けた場合の対応策

審査担当①「お客さんが持ってるクレジットカードはリボ払いと見なして計算することになるから希望借入額よりも減額させてもらうよ」

または

審査担当②「疑惑のクレカのせいで返済比率がうちの銀行規定をオーバーしちゃって審査できないんすよぉー(煙草の煙を吐く音)」

という感じで連絡が来ます。

確かに信用情報の個人データでは、一括払いしてるのかリボ払いしてるのか見分けがつきません。

自己申告して、一括払いしてますと言っても銀行側は信用してくれてないとも言えます。

でも、これでは理不尽すぎます。

対応策:一括払いしかしてません!!ということを証拠書類として提出します。

具体的には郵送で送られてくる毎月の利用明細書とか、ネット上でログインして確認できるご利用代金明細書が必要となってきます。

これを送ってあげれば、一括払いの証拠となります。

疑いが無事に晴れて、希望借入額を貸してもらえることになりそうですね。

まとめ

今回は”リボ払い機能付きクレカの人は住宅ローン審査で苦労します”というテーマでした。

銀行の営業さんから聞きました。

「前よりもリボ払い機能付きクレカが原因で審査が不利・面倒になる事案が増えてるんですよ~」(困り顔)

とのこと。

キャッシュレス社会の進展が急ピッチで進んでいる現在ですから、納得しました。

住宅ローンをぼちぼち借りようかな~という方は、このお話を機会に不要なクレジットカードを整理してみてはいかがでしょうか?

下記よりLINEでお気軽にお問い合わせください。