だれでも不動産

だれでも不動産

Warning: Undefined array key 4 in /home/smile55smile/55smile.biz/public_html/240926bk/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 21

Warning: Undefined array key 4 in /home/smile55smile/55smile.biz/public_html/240926bk/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 33

この記事は次のような人に向いています:どこの銀行に審査を出すべきなのかという判断基準を知りたい人、1発目の住宅ローン審査に落ちたくない人

小森谷

小森谷

すばる

すばる

小森谷

すばる

小森谷

1番目の住宅ローン審査はなぜ大事なのか

結論から言いますと

1番目に出した住宅ローン審査で否決(=あなたにはお金を貸しませんということ)・減額(=希望額は貸せません)の回答をもらってしまうと、その後が大きく不利になるからです。

不利というのは、2番目以降に審査申込みをした銀行でも落ちやすくなるということ。

全ての金融機関で「お金を貸します」と言ってもらえる人はなかなかいません。

現実的にはみずほ銀行ではダメかも知れないが、埼玉縣信用金庫であればローン承認を受けられるかも、というようなケースが存在します。

2番目の住宅ローン審査を受け付けた銀行の視点では信用情報であなたのことが丸わかりだ

何を根拠にしているかというと、簡単に言えば信用情報から容易に想像出来てしまうという理由があります。

論より証拠。

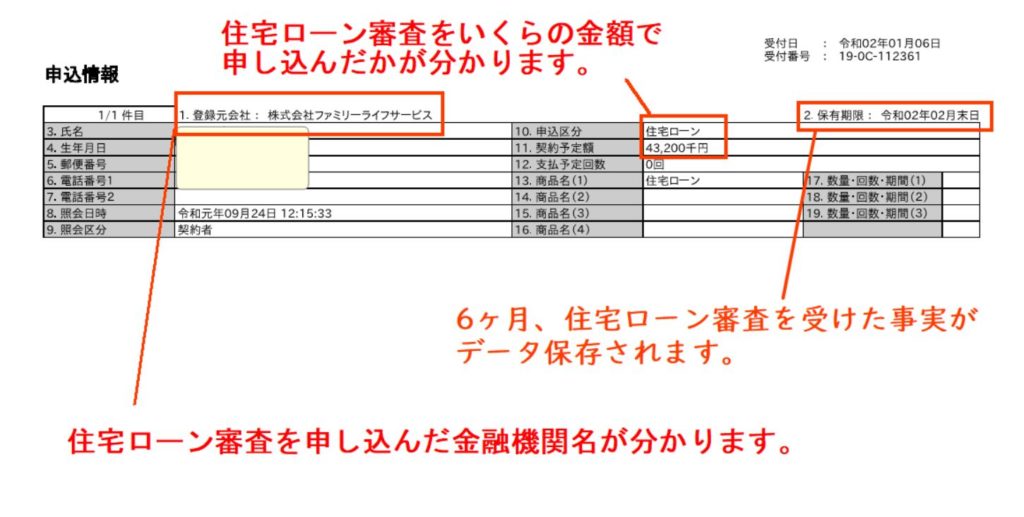

先日住宅ローン審査をしたばかりの私の信用情報をサンプルに説明します。

以下のようなことが金融機関から見て分かります。

■過去にどこの金融機関で住宅ローン審査を申込みしているか?(6ヶ月間データとして残る)

■以前申し込みをした住宅ローンの希望金額はいくらか?

※ただし、諸費用ローンまではデータとして載らない場合あり。

今回は4800万円の借入申込をしたのに4320万円となっていますので、そのケースです。

こういうわけで、住宅ローン審査を過去に出した金融機関名等は2番目以降の銀行に筒抜けとなります。

ちなみに、信用情報からでは審査の結果まではわかりませんのでご安心ください。

ただ、推測はできるわけなのが問題なんですね。

小森谷

すばる

みみ

みみ

金利の安さに惹かれて、審査難易度が高い銀行で申し込みをする→否決・減額

落ちてしまったから仕方なく次の銀行に申し込みをする

こういうことがあるわけですね。

具体的には都市銀行やネット系銀行を最初に審査受けてしまうパターンです。

そりゃ、通ればOKですけど一番厳しめのラインから攻めなくても・・・と私なら思います。

※ぶっちゃけ、ネット銀行は最も審査の厳しい方に分類されます。

その時の担当者の気持ちを考えてみましょう。

「うちの銀行よりも金利が安くて団体信用生命保険の内容も良いネット系銀行で先日申し込みをしているな・・・うちには仕方なく申し込みをする事情があるのか?」

↑そりゃそうだ、条件の良いところでOKをもらっている人があえて金利が高いところに出し直すなんて通常考えにくい。非合理的。

「そうすると、結果が”否決”または”減額での承認”(借入金額を減らすことを条件にOKを出すこと)だったのが不満で、うちに来たんじゃないか?」

「否決になっていたとしたら、否決された理由があるはず。いつもより慎重に審査だ」

というわけで、決して審査は良い方に向かいません。

それに、最初の申込み先で否決・減額はテンション下がりますよ・・・。

1番目に住宅ローン申し込みする銀行は、借りても良いなと思える銀行の中で最も通りやすそうなところをチョイスせよ

では、どうすべきかと言うと

1番はじめに住宅ローン審査を申込みするのは現実的なところ。

確実・絶対はないが、審査に通りそうな候補の中から最も承認される可能性が高いところが無難です。

このケースであれば、

通りやすい銀行でOK貰う→より条件の良い審査厳しい銀行へチャレンジ

ということが可能です。

この場合であれば、次の銀行の審査担当者も

「お?うちよりも金利の高めな銀行を先に審査受けているな。ってことは、うちで審査が通れば、うちが本命になるかも。審査頑張ろう」

となりやすいでしょう。

まとめ

今回は”最初の住宅ローンは順番が命。審査OKをもらえそうな銀行へ出すのがベストで本命はその後!”というテーマでした。

まとめると2つのパターンがあるので、どうせなら良いパターンで審査はやっていきましょうということです。

良いパターン:通りやすい銀行でOK貰う→より条件の良い審査厳しい銀行へチャレンジ

悪いパターン:審査厳しい条件の良い銀行で事前×→続く銀行が警戒モードとなり否決・減額の連鎖へ

どちらが良いかは、お分かりですよね?

みみ

銀行の審査難易度に関してはまた別の記事にて解説しますが、下記に目安をざっくり示します。

最初にローン審査を出すべき銀行の優先順位

フラット35・信用金庫・労働金庫・第2地方銀行>地方銀行>都市銀行>ネット系銀行

なのでローン審査に不安がある方は、まずはフラット35や信用金庫で審査を受けるのをオススメします。

下記よりLINEでお気軽にお問い合わせください。